孙彬彬/隋修平/姜艺璇

摘要

中美关系阶段性改善,人民币贬值压力有所缓解,平台企业座谈会,以及增量政策预期带动市场风险偏好阶段性上升。从大类资产表现观察,债市虽然并未走弱,但是表现一般。

市场前期对于宏观压力预期较为一致,现阶段则关注关键工业品价格和库存变化,逻辑上似乎更为期待风险偏好的进一步延续。一旦增量政策和宏观高频指标带来进一步预期改善,则债券或有压力,当然,合理预期,增量政策力度超预期的可能性并不高,因此,债市现阶段总体处于观望状态。

我们的建议是:考虑到政策靴子尚未落地,市场总体配置力量依然强劲,现阶段债市还是偏多的状态,建议市场延续票息策略,边走边看。

怎么看降准预期?

虽然税期前夕,资金利率有所走高,CD利率上行,目前总体流动性状态与今年一、二季度相比,降准的必要性并不算高。如果真要说降准,逻辑上要考虑逆周期政策进一步发力,出于支持结构性工具运用和稳定银行息差的目的。结合历史,三四季度之间,增量政策进一步运用的背景下,即9月或者10月有可能再度降准。

三季度会有降息吗?

至于降息,观察2021年7月以来的宏观图景,央行两个季度内连续降息的可能性不大。

怎么看地产政策进一步优化空间与存量房贷置换的影响?

根据央行表述,地产的有关限制性政策有望进一步优化,甚至不能完全排除一线城市进一步优化的可能。

至于存量房贷置换,上半年新发放个人住房贷款加权平均利率为4.18%,根据上市银行年报披露,国有大行存量个人贷款利率平均约为4.78%。

我们认为上述政策如果快速实施,债市或有承压。因为提前还贷现象有可能会减少,直观体现为信用形势的好转,即居民中长贷的改善,这是今年年初以来市场重要观察指标。

当然,一切取决于相关置换的推进进度和效果。市场也会关注有无可能因为存量房贷置换,导致银行净息差压力上升,央行可能会降准进行支持。综上,对于债市的具体影响可能还有待进一步观察,但是总体上该政策有助于居民资产负债表修复,从这个逻辑出发,债市仍需慎重对待。

怎么看近期人民币汇率企稳?

近期美国宏观数据波动下,美元指数可能维持弱势,短期人民币贬值压力有缓解。

进一步观察上周美元指数回落带动主要货币的升值情况,中国处于相关较弱的位置;如果从国内6月13日降息开始算起,或者从5月国内人民币汇率破7开始考虑,对比美元指数的走势,可以很明显的看到,人民币走势与国内宏观预期关系更为密切,所以后续仍然需要关注进一步增量政策的力度和实际执行情况。人民币汇率的后续走势仍存在变化的可能。

从这个角度考虑,货币政策虽然对内为主,但是外部均衡问题依然会有所关注。对于后续资金利率走势和总体宏观流动性状态,需要合理预计这一因素的影响。

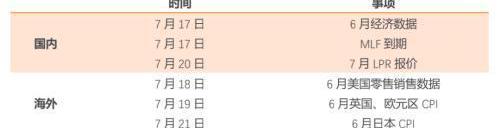

1.央行发布会后,为什么市场期待降准

7月14日,央行召开2023年上半年金融统计数据新闻发布会。会议召开后,市场降准预期再起。

1.1.再提“逆周期”,提及“存款准备金率”,是否指向降准?

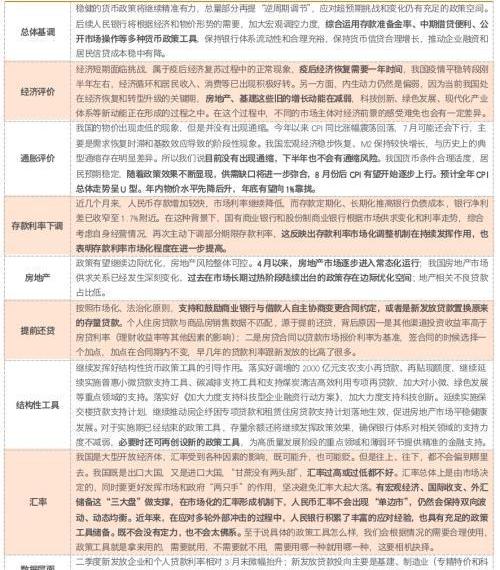

今年央行有关表态之后,确实很快跟随了降准和降息。

一是3月3日国新办发布会中,易纲行长表示“用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式,使整个流动性在合理充裕的水平上”,月内确实有降准落地。

二是6月9日易纲行长赴上海调研时提及“逆周期调节”,降息紧随其后。

于是,市场认为这次也是如此。

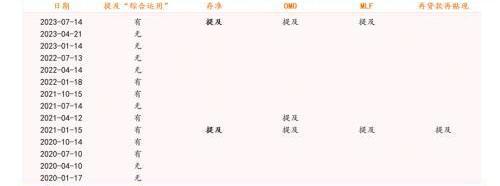

但我们梳理2019年以来央行金融数据发布会,央行对于“综合运用”以及降准的表述与后续央行实际行为似乎暂无直接关联。

1.2.资金利率波动,CD利率走高,是否意味着降准必要性上升?

最近一周,资金利率波动区间放大,中枢上移,结合6月社融信贷超预期,市场认为商业银行的中长期流动性可能存在一定压力,因此推测降准。

首先,税期因素构成一定扰动。考虑税期临近,且7月为缴税大月,对资金面或有一定扰动。历史角度观察,除2022年外的多数年份在跨季至7月税期结束期间资金利率均有明显上行,且资金波动幅度亦有放大。与历史相比,本次税期前资金利率上行斜率不算陡峭。

其次,信贷投放仍在稳步推进。本周票据利率止跌企稳,指向银行信贷投放虽未有明显提速,但确在稳步推进,市场由此关注流动性收敛可能,最近CD利率亦有所上行,进一步带来负债端的关注。

第三,机构杠杆高企、加大资金波动。7月以来银行间回购成交量、隔夜回购占比均维持高位,指向资金面宽松下机构加杠杆行为盛行,进一步加剧了资金面的波动。

关键还是在于央行。从结果观察,今年以来资金波动中枢仍然高于去年,也就意味着宏观格局虽有一定差别,但在资金客观压力加大的时候,央行仅以削峰填谷的方式加以应对,背后原因或出于对银行间杠杆率的关注,或考虑内外均衡等因素,总之实际流动性既非高于合理充裕,也非偏多,流动性还有一定的分层。

但目前总体流动性状态与今年一、二季度相比,降准的必要性似乎并不算高。

1.3.降准降息的逻辑怎么看?

我们认为,降准有其可能性,时间点可能在9月或者10月。

降准的逻辑在于,如果逆周期政策进一步发力,考虑到支持结构性工具运用和稳定银行息差,降准仍然有其合理性。历史角度观察,三四季度之间,即9月或者10月降准的可能性略高于其他月份。

对于降息,我们认为下次降息窗口最早可能是四季度。

首先,本轮宽松周期的三次降息分别发生在2022年1月、2022年8月和2023年6月。从这一角度观察,我们认为央行两个季度内连续降息的可能性不大。

其次,本轮宽松周期的三次降息均发生于信用投放状态不稳定的背景下。其中,前两次降息的背景是票据利率大幅走低和信贷显著塌方,第三次降息则对应的是社融、信贷再度明显下行。

6月社融超预期,结构亦有显著改善,7月以来票据利率亦有企稳迹象。因此,当前降息的金融前提略显不足。

再次,三次降息都面临显著提振经济主体信心和市场预期以应对预期转弱的现实压力。6月降息落地仅一个月,增量政策仍然在研究推出的过程中,所以近期再次降息的可能性似乎也不高。

最后,考虑在当前海外尚未停止加息,央行操作仍可能需要关切内外均衡。特别是当前人民币汇率贬值压力依然存在,央行大概率会避免使用信号意义过强的工具。

2.央行发布会还有哪些信息值得关注

2.1.房地产政策有进一步优化的可能

央行最新表述是:“考虑到我国房地产市场供求关系已经发生深刻变化,过去在市场长期过热阶段陆续出台的政策存在边际优化空间,金融部门将积极配合有关部门加强政策研究,因城施策提高政策精准度,更好地支持刚性和改善性住房需求,促进房地产市场平稳健康发展。”

由此可以合理外推,地产的有关限制性政策有望进一步优化,甚至不能完全排除一线城市进一步优化的可能。

2.2.存量房贷置换,如何影响市场?

央行新闻发布会提及“我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”,政策指向存量房贷利率调降。

目前新增房贷利率是多少,存量房贷的加权平均利率是多少?

最新数据显示,5月全国首套新发平均房贷利率为4.06%,全国二套新发房贷平均利率为4.94%。参考央行新闻发布会公布,上半年新发放个人住房贷款加权平均利率为4.18%,相对3月末微幅抬升。

根据上市银行年报披露,2022年国有大行存量个人贷款利率平均约为4.78%。

这一政策一旦全国实施,意味着什么?

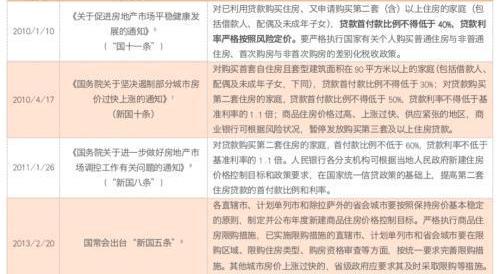

回顾历史,2008-2009年亦有对于存量贷款利率调降的相关政策出台。

2008年10月22日,中国人民银行决定自2008年10月27日起,扩大商业性个人住房贷款利率下浮幅度,调整最低首付款比例。商业性个人住房贷款利率的

下限扩大为贷款基准利率的0.7倍;最低首付款比例调整为20%。个人住房公积金贷款利率相应下调0.27个百分点。

2009年1月3日,四大国有银行宣布,只要2008年10月27日前执行基准利率0.85倍优惠、无不良信用记录的优质客户,原则上都可以申请七折优惠利率。

2009年2月10日,继农行出台房贷细则后,工商银行开始执行购房者可享受住房贷款七折的优惠利率优惠细则,随后不久,其他银行的优惠政策细则相继出台,为楼市回暖蓄积了政策基础。

对应到债市而言,我们认为该政策一旦快速实施,债市或有承压。

首先,如果提前还贷现象在一定程度上减少,可以直观体现为信用形势的好转。

进一步考虑,该政策有助于降低居民负债端压力,有助于居民资产负债表修复。

居民部门金融负债主要的存在形式是银行贷款,占比在80%以上,且近年来逐步提升。其中,住户贷款中地产高度相关的住房贷款占比在75%左右。降低存量房贷利率能够减少负债压力较高人群的利息支出,助力资产负债表修复和稳定预期。

当然,相关置换的推进进度和效果需要进一步观察。

存量房贷置换并不能解决提前还贷的根本问题。我们认为提前还贷原因有三,也即居民并不看好后续房价走势,同时其他渠道投资收益率低于房贷利率,以及存量房贷合同的加点相对偏高,其中前者是根本问题。

除此之外,市场也会关注有无可能因为存量房贷置换,导致银行净息差压力上升,央行可能会降准进行支持。

综上,对于债市的具体影响可能还有待进一步观察,但是总体上该政策有助于居民资产负债表修复,从这个逻辑出发,债市仍需慎重对待。

2.3.客观看待经济通胀形势,当前仍然处于政策观察期

央行新闻发布会对当前经济形势定调为“当前经济面临的一些挑战属于疫后经济复苏过程中的正常现象。国际上疫情过后消费和经济恢复都需要时间,一般认为,恢复正常需要一年左右的时间”“内生动力仍然是偏弱,因为当前我国处在经济恢复和转型升级的关键期,房地产、基建这些旧的增长动能在减弱,科技创新、绿色发展、现代化产业体系等新动能正在形成的过程之中”。

从高频角度观察,需求偏弱依然是制约经济修复的关键所在。结合政策表述来看,我们目前仍处于政策传导阶段,且仍有半年左右的政策观察期。基于此,

我们预计年内虽有增量政策,但更大力度刺激政策出台的可能性并不高,除非发生超预期事件。

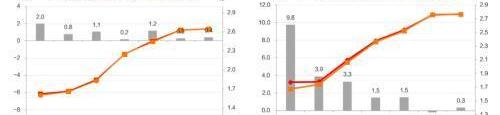

此外,央行对于通胀的表述“我们说目前没有出现通缩,下半年也不会有通缩风险。我国货币条件合理适度,居民预期稳定,随着政策效果不断显现,供需缺口将进一步弥合,8月份后CPI有望开始逐步上行。预计全年CPI总体走势呈U型。年内物价水平先降后升,年底有望向1%靠拢”。

我们预计CPI大概率8月见底,中性预期下年底上行至0.8%。

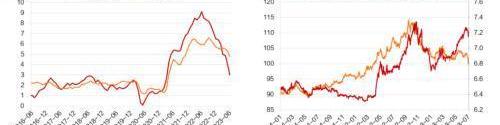

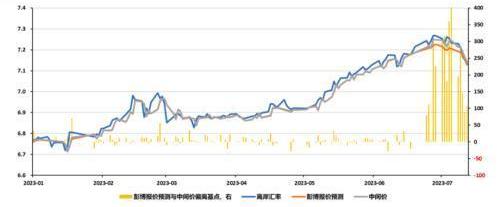

3.如何看待后续汇率走势与外部均衡???????

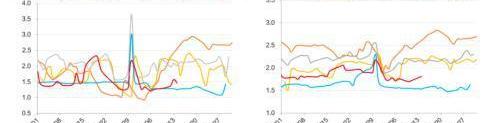

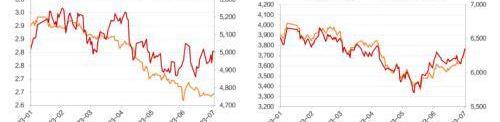

本周公布的数据显示,美国物价涨幅整体回落,6月CPI同比3%,涨幅降至2021年3月以来最低水平;6月核心CPI同比4.8%,涨幅降至2021年年底以来最低水平。

受此影响,本周美元指数跌破100,离岸人民币汇率贬值压力亦有所缓解。截至7月14日收盘,美元指数报99.96,离岸人民币汇率收于7.16,低于6月13日央行降OMO利率当日的水平。

我们判断近期美国宏观数据波动下,美元指数可能维持弱势,短期人民币贬值压力有缓解。

由此带来外部均衡压力的阶段性改善,从央行实际操作来看,离岸人民币降回7.2之后,近3个交易日逆周期因子运用强度明显减小。

进一步观察上周美元指数回落带动主要货币的升值情况,中国处于相关较弱的位置,如果从国内6月13日降息开始算起,或者从5月国内人民币汇率破7开始考虑,对比美元指数的走势,可以很明显的看到,人民币走势与国内宏观预期关系更为密切,所以后续仍然需要关注进一步增量政策的力度和实际执行情况。人民币汇率的后续走势仍存在变化的可能。

从这个角度考虑,货币政策虽然对内为主,但是外部均衡问题依然会有所关注。对于后续资金利率走势和总体宏观流动性状态,需要合理预计这一因素的影响。

结合央行表述,“近年来,在应对多轮外部冲击的过程中,人民银行积累了丰富的应对经验,也具有充足的政策工具储备。既不会没有定力,也不会太佛系”“至于说具体的政策工具怎么样,我们会根据情况的需要合理使用,政策工具就是拿来用的,需要就用,不需要就不用,需要用哪一种就用哪一种,这要相机抉择”。

4.如何看待近期大类资产表现????

中美关系阶段性改善,人民币贬值压力有所缓解,平台企业座谈会,以及增量政策预期带动市场风险偏好阶段性上升。从大类资产表现观察,债市虽然并未显著走弱,但是表现一般。

市场前期对于宏观压力预期较为一致,现阶段则关注关键工业品价格和库存变化,逻辑上似乎更为期待风险偏好的进一步延续。一旦增量政策和宏观高频指标带来进一步预期改善,则债券或有压力,当然,合理预期,增量政策力度超预期的可能性并不高,因此,债市现阶段处于总体观望状态。

5.小结

中美关系阶段性改善,人民币贬值压力有所缓解,平台企业座谈会,以及增量政策预期带动市场风险偏好阶段性上升。从大类资产表现观察,债市虽然并未走弱,但是表现一般。

市场前期对于宏观压力预期较为一致,现阶段则关注关键工业品价格和库存变化,逻辑上似乎更为期待风险偏好的进一步延续。一旦增量政策和宏观高频指标带来进一步预期改善,则债券或有压力,当然,合理预期,增量政策力度超预期的可能性并不高,因此,债市现阶段总体处于观望状态。

我们的建议是:考虑到政策靴子尚未落地,市场总体配置力量依然强劲,现阶段债市还是偏多的状态,建议市场延续票息策略,边走边看。

怎么看降准预期?

虽然税期前夕,资金利率有所走高,CD利率上行,目前总体流动性状态与今年一、二季度相比,降准的必要性并不算高。如果真要说降准,逻辑上要考虑逆周期政策进一步发力,出于支持结构性工具运用和稳定银行息差的目的。结合历史,三四季度之间,增量政策进一步运用的背景下,即9月或者10月有可能再度降准。

三季度会有降息吗?

至于降息,观察2021年7月以来的宏观图景,央行两个季度内连续降息的可能性不大。

怎么看地产政策进一步优化空间与存量房贷置换的影响?

根据央行表述,地产的有关限制性政策有望进一步优化,甚至不能完全排除一线城市进一步优化的可能。

至于存量房贷置换,上半年新发放个人住房贷款加权平均利率为4.18%,根据上市银行年报披露,国有大行存量个人贷款利率平均约为4.78%。

我们认为上述政策如果快速实施,债市或有承压。因为提前还贷现象有可能会减少,直观体现为信用形势的好转,即居民中长贷的改善,这是今年年初以来市场重要观察指标。

当然,一切取决于相关置换的推进进度和效果。市场也会关注有无可能因为存量房贷置换,导致银行净息差压力上升,央行可能会降准进行支持。综上,对于债市的具体影响可能还有待进一步观察,但是总体上该政策有助于居民资产负债表修复,从这个逻辑出发,债市仍需慎重对待。

怎么看近期人民币汇率企稳?

近期美国宏观数据波动下,美元指数可能维持弱势,短期人民币贬值压力有缓解。

进一步观察上周美元指数回落带动主要货币的升值情况,中国处于相关较弱的位置;如果从国内6月13日降息开始算起,或者从5月国内人民币汇率破7开始考虑,对比美元指数的走势,可以很明显的看到,人民币走势与国内宏观预期关系更为密切,所以后续仍然需要关注进一步增量政策的力度和实际执行情况。人民币汇率的后续走势仍存在变化的可能。

从这个角度考虑,货币政策虽然对内为主,但是外部均衡问题依然会有所关注。对于后续资金利率走势和总体宏观流动性状态,需要合理预计这一因素的影响。

6.一周债市回顾

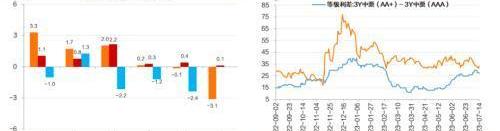

本周一至周五,国债、国开债收益率总体小幅上行,短端调整幅度大于长端,期限利差走阔。各期限信用品种收益率多数下行,仅3年期品种收益率上行,信用利差、等级利差均有收窄。

周一,资金面总体呈现均衡偏松态势,上午CPI和PPI数据低预期,10年国债收益率持平于前一周五,收于2.64%。

周二,资金面整体均衡,昨日央行发文延续前期地产支持政策,对市场影响有限,长端利率延续下行。下午6月信贷社融数据公布,读数超预期,长端利率冲高。截至收盘,10年国债收益率较前一日下行0.5bp,收于2.6353%。

周三,资金维持宽松,市场继续消化前一日金融数据。截至收盘,10年国债收益率较前一日上行0.25bp,收于2.6378%。

周四,早盘公布6月进出口数据弱于预期,带动利率债在上午交易情绪积极。但昨日总理主持召开平台经济座谈会,带动A股上涨,在一定程度上压制债市行情。叠加日内资金面均衡收敛,下午债市转弱。截至收盘,10年国债收益率较前一日上行0.35bp,收于2.6413%。

周五,央行召开上半年金融统计数据新闻发布会,货币政策表述较为积极,提及地产政策边际优化空间等。截至收盘,10年国债收益率上行0.31bp至2.6444%。

风险提示

经济修复超预期、增量政策超预期、海外通胀回落不及预期?

本文源自:券商研报精选

标签:CPIIONLIONBILLPCPIblockchainresearchandapplicationLIONISLAND币Billiard Crypto Reward

近日,一则视频在网上引发热议。视频中,一对父子在一家饭店用手机拍摄了一盘黄瓜,然后将其举报为“不卫生”,要求饭店赔偿。饭店老板无奈地表示,这是他们的招牌菜,每天都有很多顾客点,从来没有出过问题.

导读:今年上半年,在美元指数并没有明显上涨的情况下,美元离岸人民币,却大幅贬值将近9%,这一情况,在最近20年内,是极为少见的!Cboe更新现货比特币ETF备案.

深圳市场上的“双拼房”可以办理“双证合一”,这对于“双拼房”业主是一件利好的事情。7月14日起,深圳“双拼房”可以办理“双证合一”.

根据最新信息披露数据,2023年上市券商中报业绩全面超预期。截至7月14日,已有21家上市券商披露了半年度业绩预报/快报。除了华林证券外,其余20家全部预喜.

据澎湃新闻报道,湖南株洲一对父子购买了9999元“人民币”花束,隔天投诉至中国人民银行株洲市中心支行并要求处罚花店负责人.

说起张兰大家想到的就是汪小菲的妈妈,大S的强势的前婆婆。但是张兰的人生特别传奇,她应该有属于自己的标签.