6月出口同比-12.4%,前值-7.5%;进口同比-6.8%,前值-4.5%。

1做好应对海外经济衰退的准备

6月进口和出口均出现下滑,反映外需不足,扩大内需、拼经济重要性上升。

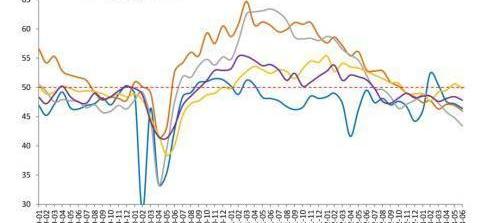

欧美制造业疲软,全球贸易收缩,新出口订单下滑。6月中国新出口订单指数为46.4%;美、欧、日、韩的制造业PMI指数分别降至46.0%、43.4%、49.8%和47.8%,全球制造业PMI降至48.8%,连续第十个月处于荣枯线下。

受此影响,全球贸易大幅下滑,韩国和越南出口同比自2022年11月以来持续录得负值,6月分别为-6.0%和-10.3%。

人民币不具备大幅贬值的基础,短期主要受到中美利差的影响,近期人民币汇率贬值趋缓、触底反弹。美国通胀快速下行,劳动力市场有所降温,市场对7月是“最后一次”加息的判断更加坚定。未来,随着政策组合拳的推动落地,中国经济将持续恢复,带动人民币汇率企稳反弹。

我们维持做好应对海外经济衰退的判断。在外需持续收缩背景下,出台稳经济组合拳政策扩大内需:货币政策降息降准;财政政策加码新老基建;降低实体企业融资成本、税费等;稳楼市;提振消费发放消费券;对吸纳青年就业的企业给予税收减免;加强生育补贴,既能够提高生育率,短期还能够刺激消费;徙木立信提振民营经济信心;稳外贸等。

高盛维持对Coinbase股票的卖出评级,但将其12个月目标价从40美元上调至45美元:金色财经报道,Coinbase (COIN) 股价在公司第一季度业绩超过分析师对收入和每股亏损的预期后大幅上涨。JMP Securities 金融技术研究总监 Devin Ryan 在给投资者的一份报告中写道,总体而言,我们对结果感到满意,并将近期财务前景描述为对预期的适度积极,鉴于充满挑战的环境持续存在,再加上所有监管方面的头条新闻,很高兴看到一个相对干净的季度和可观的结果,考虑到所有因素。

而高盛团队表示,我们看到国会的有限带宽增加了监管发展主要由监管机构而非政策制定者推动的可能性。因此,我们认为在美国增加零??售参与度和采用率的短期催化剂有限。

鉴于有机增长缺乏可见性以及监管影响的持续不确定性,高盛维持其股票的卖出评级。然而,该银行将其12个月目标价从40美元上调至45美元,仍比当前57.60美元的价格低约20%。[2023/5/6 14:45:42]

内需不足主要是“资产负债表受损”和“流动性陷阱”造成的。青年失业率高企、市场主体杠杆率较高,叠加信心不足,资金更倾向于预防式储蓄,借贷意愿不足,降低了货币乘数,引发“流动性陷阱”。目前货币流通速度下降,居民预防式储蓄,企业投资信心不足,亟待政策提振信心。

SafeMoon黑客已同意返还80%的被盗资金:金色财经报道,BNB Chain 上 DeFi 协议 Safemoon 表示,黑客将返还 890 万美元盗取资金的 80%(约 710 万美元),剩余 20% 留作赏金。

此前报道,BNB Chain 生态 DeFi 协议 SafeMoon 于 3 月 29 日遭黑客攻击,损失约 890 万美元。[2023/4/19 14:11:52]

在短期货币政策传导受限时,应适当采取扩张性财政政策,提高投资乘数效应,兼顾质的有效提升和量的合理增长,支持新能源、新基建、数字经济、人工智能等建设。

中国经济潜力大,相信经过一系列务实有力的措施,各界一起全力拼经济,把发展放在首要任务,一定能重拾复苏通道。

2外需显著下滑,拖累出口

6月出口同比-12.4%,降幅较上月扩大4.9个百分点,主因外需下滑,全球贸易延续疲软。6月新出口订单指数为46.4%,比5月下滑0.8个百分点。

当前欧洲经济基本面最为薄弱,持续加息后欧元区与英国通胀有所回落,但对经济压制作用也较为明显。6月欧元区CPI同比5.5%,较高点回落超5%;5月英国通胀录得8.7%,较高点回落约两个百分点。然而背后的代价是欧央行与英格兰银行分别将政策利率提高至3.5%和5%,均为2008年金融危机以来新高。

受此影响,欧洲经济大幅放缓。第一季度欧元区实际GDP环比折年率为-0.4%,连续第二个季度收缩。英国第一季度实际GDP同比为0.23%,接近衰退边缘。欧元区PMI连续十二月个月处于收缩区间,一度回正的贸易差额也再次转负,体现出欧洲工业生产的疲软。当前欧央行明确表态年内还有至少一次加息,而英格兰银行则预计还将加息至少100bp以应对当前8.7%的通胀水平,欧洲经济衰退还将持续。

美国经济韧性较强,主要是服务业支撑;但制造业长期收缩,内需开始放缓,进口持续疲软。美国6月ISM制造业PMI指数录得46.0%,较5月下降0.9个百分点,连续8个月处于荣枯线之下。尤其是制造业PMI进口分项自2022年11月以来持续处于荣枯线之下,反映出美国外需的疲软。这也是自2008年以来,美国制造业PMI处于荣枯线下时间最长的一次,这也意味着全球贸易活动正持续放缓。

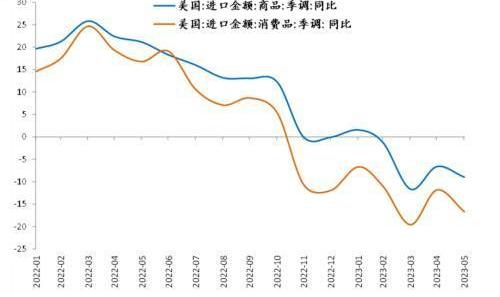

美国耐用消费品在在经历了2021年“爆发式”修复后,过度透支,导致美国商品相关进口持续疲软。美国5月商品进口金额同比为-9.0%,连续4个月为负值;进口消费品金额同比录得-16.65%,连续7个月为负值,对中国出口形成压制。

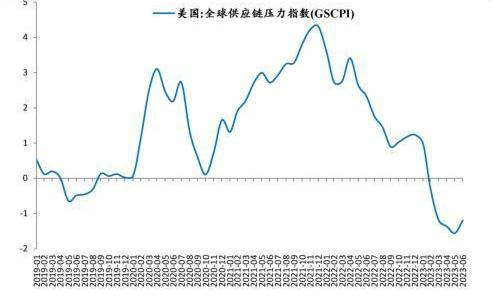

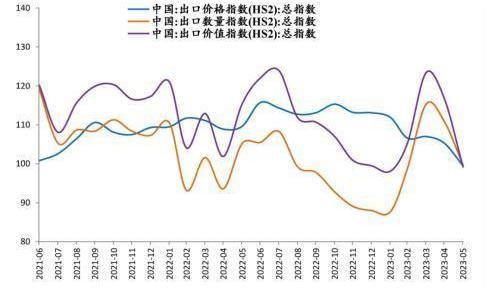

全球供应链已完全修复,供给侧对贸易的限制已消除。当前全球贸易总量下滑最主要的原因是需求侧下行,以及价格的持续回落。拆开量价来看,与去年“量”的主导有所不同的是,当前出口下降呈现出“降价齐跌”的挑战。更为关键的是,当前出口量的收缩大于价格的下跌,出口数量指数已回落至2021年7月以来最低水平。在全球贸易收缩的环境下,我们应加大稳外贸的力度。推动更多企业“走出去”,抓牢“老订单”,发掘“新订单”,做好产品质量,扩大市场份额,一起拼经济。

3机电产品降幅扩大,对美、欧出口持续下滑

多类出口商品出现下滑,机电产品下滑最为明显。6月高新技术产品和机电产品同比分别为-16.8%和-8.9%,比5月降幅扩大2.8、6.8个百分点。劳动密集型产品同比-14.3%,环比4.0%,其中纺织、服装、玩具、家具等同比-14.3%、-14.5%、-15.1%和-12.0%。

具体来看:

1)集成电路和手机出口金额同比均录得-25.0%,比5月分别下降17.8和12.3个百分点。这与全球电子产品需求下降较为符合,考虑到耐用品使用周期较长,未来相关电子产品出口面临更大压力。

2)汽车出口金额6月同比123.5%,持续保持高增。作为外贸增长的新引擎,“新三样”产品,即电动载人汽车、锂电池、太阳能电池的出口继续保持高速增长,上半年合计增长61.6%,拉动整体出口增长1.8个百分点。这体现出海外对中国新能源汽车的消费力较强,新能源汽车及相关产品年内具有较大对外出口的潜力。

3)纺织、服装、玩具、家具出口金额同比分别-14.3%、-14.5%、-15.1%和-12.0%。这些产品大幅负增长的背后是海外耐用品需求减弱。美国耐用品消费同比自2021年4月开始出现大幅下滑,随后持续在低位徘徊。截至2023年5月,美国耐用品实际消费同比2.4%,较年内高点下滑0.5个百分点。

分地区看,对主要贸易伙伴出口环比改善,6月欧盟仍为最大出口贸易伙伴。具体来看,对欧盟、东盟、美国、日本、韩国出口额环比为-1.5%、4.4%、0.5%、-0.2%和2.3%;同比-12.9%、-16.9%、-23.7%、-15.6%和-19.8%。

4进口降幅扩大,提振内需

6月进口同比-6.8%,较上月降幅扩大2.3个百分点,连续4个月负增长。进口同比降幅扩大,既受到大宗商品价格下跌对进口金额的拖累,又受到内需不足的影响。当务之急是进一步提振内需,推动经济持续向好。

从同比角度看,今年6月大豆、成品油、煤、天然气进口价跌量升,钢材、未锻轧铜及其精矿、集成电路同比量价齐跌。从环比角度看,6月大豆、铜矿砂、铁矿砂等进口量价齐跌,集成电路量价齐增,煤炭量增价跌。

受到国内产量充足和下游需求疲软等多因素叠加,有色和黑色金属进口增速下降,机电产品、高新技术产品、集成电路增速下行有所放缓。

具体来说,6月高新技术和机电产品同比-13.8%和-13.3%;其中,集成电路和汽车进口额同比-18.2%和-27.6%。大宗商品方面,我国原油进口量同比增长45.3%,但进口金额同比下降1.4%;铜矿砂及其精矿进口量同比增长3.2%,进口金额同比下降7.6%;铁矿砂及其精矿进口量同比增长7.4%,进口金额同比下降15.1%。

5出口压力增大,人民币汇率有望企稳

当前美、欧等海外主要经济体依然持续面临高通胀威胁,自2022年初开启的全球加息潮压制总需求,对中国出口造成挑战。尤其是作为欧洲经济火车头的德国连续两个季度GDP录得负值,美国进口总金额同比连续三个月为负,均凸显出全球外需的疲软。

近期人民币汇率贬值的趋势有所逆转。截止2023年7月13日,人民币兑美元即期汇率已从7.26的高点回落至7.16;人民币相对一篮子货币的汇率指数也有所企稳反弹。从长期来看,人民币不具备大幅贬值的基础,短期主要受到中美利差的影响。

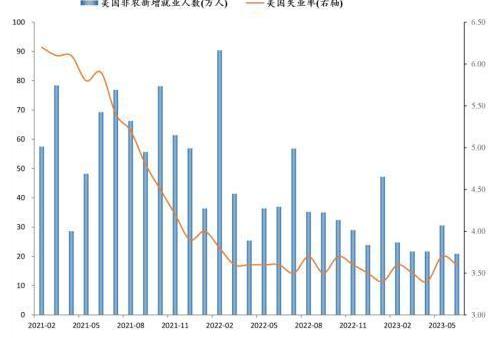

下半年最关键的宏观变量之一是美联储何时停止加息。从美国劳动力市场看,美国6月非农新增就业人数录得20.9万人,大幅低于前值的33.9万人,为2020年12月以来最小增幅。尤其值得注意的是,4-5月非农新增就业合计下修11万人,展现出美国劳动力市场需求有所降温。

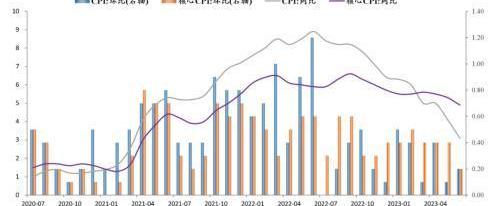

高基数下美国通胀快速下行。2023年6月美国核心CPI环比增长0.16%,大幅低于前值0.44%;同比从5月的5.3%下降至4.9%,自2021年11月以来首次低于5%。总体CPI环比增长0.2%,在去年能源价格的高基数作用下,今年6月能源分项同比录得-16.7%,拖累总体CPI同比从4.0%大幅回落至3.0%。

结合通胀和劳动力市场数据,市场对7月是“最后一次”加息的判断更加坚定,7月之后的加息预期整体降温。

我们认为随着7月美联储FOMC议息会议的临近,人民币的贬值趋势或将终结。

未来,随着稳经济,促消费,扩内需等一系列政策的推动落地,中国经济将持续恢复,推动经济基本面持续改善,带动人民币汇率企稳反弹。

本文源自:券商研报精选

责编:彭勃 校对:陶谦 这些,用户都在看一周内,9家公司被摘牌!刚刚两连板!A股明星车企突然宣布:终止!最新!蚂蚁集团宣布:回购股份!强势五连板,控股股东已减持又降价!特斯拉官宣:这两款车.

1990年50元纸币和1980年10元纸币,都隶属于“第四套人民币”系列,它们的收藏价值与品相和版式有关。普通类型的价值也就比面值高一些,在几十块左右不等.

四版币中的10元纸币,我想很多人都是使用过或者见过这张纸币,现在这张纸币也已经停止流通了,在四版币中属于不温不火的情况,很多人也都说这是一个被低估的纸币,其还是有很多优点的.

中国基金报记者吴君 周四,A股、港股迎来大反弹!沪指全天高开高走,截止收盘涨1.26%,深证成指涨1.61%,创业板指则大涨1.85%,北向资金全天净买入135.85亿元.

交易所传来三则消息,全部都与股息A密切相关!让我们看看这会影响您的农场吗?听完同意的朋友不妨点赞、关注、评论.

今天虽然上证指数表现一般般,但是盘面上还是表现得比较精彩的。让吴哥比较高兴的是,一直锁定的大科技方向,开始了全面的发力!看来,人工智能的风从国外到国内,都成了最强的风口,所以,只要在风口上,你还.