历经28年,

结构性心脏病器械领军企业心泰医疗未来增长更具期待

2022年10月9日~10月16日,第六届中国结构性心脏病周有序开展,其中来自广州市妇女儿童医疗中心一例手术引起学界极高关注。患儿是一位12岁的先天性心脏病患者,室间隔缺损达到6mm的较大分型。经专家团队讨论后,拟使用我国自主研发的MemoSorb全降解封堵器系统行室间隔缺损封堵术。手术在广东省人民医院张智伟教授的指导下,由广州妇女儿童医疗中心陈欣欣教授团队顺利完成。

室间隔缺损心脏病,属于结构性心脏病类别中的先天性心脏病的一种。结构性心脏病主要包括先天性心脏病、瓣膜病、心肌病及其他情况引起的并发症,增加了心源性卒中及心肌梗死等风险。过去20多年来随着医疗水平,诊断技术,特别是国产医疗器械的进步,结构性心脏病的植入/介入治疗市场高速增长。

结构性心脏病市场高速增长。

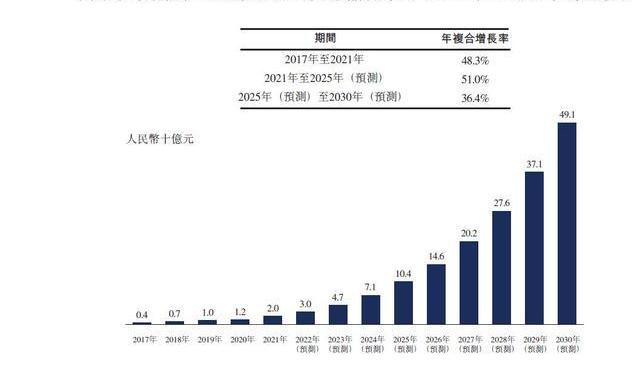

全球针对结构性心脏病的介入医疗器械市场经历了快速增长,销售收入由2017年的48亿美元增至2021年的93亿美元,年复合增长率为18.0%,并预计于2025年达到198亿美元,2021年至2025年的年复合增长率为20.8%。在中国,符合针对结构性心脏病的介入治疗条件的患者人数由2017年的约480万4.8百万名增至2021年的约5305.3百万名,并预计于2025年达到约6006.0百万名。中国针对结构性心脏病的介入医疗器械市场的市场规模由2017年的人民币4亿元增至2021年的人民币20亿元,年复合增长率为48.3%,并预计于2025年达到人民币104亿元,2021年至2025年的年复合增长率为51.0%。

心泰医疗全面布局结构性心脏病高端器械,先心领域市占率第一。

以我国为例观察过去结构性心脏病领域的增长可以看到,一方面来自于可支配收入,医疗机构数量和医技水平增加后,诊疗的可及性大幅度提高。像文中提到的那位12岁的小男孩,如果在40年前的1980年代,在县级以下医院都无法准确知道是VSD,而今天我们的基层医疗环境极大改善,对于准确诊断有了大幅提高。另一方面来自于手术能力和高端器械的突破。今天在VSD,ASD,PDA,瓣膜疾病领域都可以实现微创介入治疗而非手术开刀。国产器械也完全能够在性能上达到进口而价格低于国外的进口替代的方式让患者受益。

历经28年发展的心泰医疗,依靠自主研发,产品实现多领域突破

CoinShares:上周数字资产投资产品净流入4370万美元:11月21日消息,据CoinShares周报数据,上周数字资产投资产品净流入 4370 万美元,但空头投资产品流入占总流入量的 75%。总资产管理规模目前处于 2 年来的最低点 220 亿美元。比特币的总流入量为 1400 万美元,但当被流入空头投资产品所抵消时,为净流出 430 万美元。空头比特币的资产管理规模目前为 1.73 亿美元,接近 1.86 亿美元的高位。做空以太坊投资产品的流入量总计 1400 万美元,是有记录以来的最大资金。山寨币出现大量资金流出,最著名的是 Solana、XRP、Binance 和 Polygon,总计 600 万美元。[2022/11/21 7:52:17]

心泰医疗的前身是成立于1994年的上海形状记忆,2001年中国首例VSD介入治疗用的封堵器,就是来自于形状记忆。正是因为优秀的团队和领先的研发能力,乐普医疗于2008年10月收购上海形状记忆合金材料作为其附属公司,以专注于封堵器的开发。并于2021年成立形状记忆的控股公司心泰医疗,全面布局结构性心脏病领域,推动高端器械的国产化。

针对结构性心脏病的介入医疗器械市场主要包括三大应用领域,即先天性心脏病领域、心源性卒中领域及瓣膜病领域。先天性心脏病领域对应产品主要为心脏封堵器,瓣膜病领域主要是人工瓣膜,心源性卒中领域主要是卵圆孔未闭封堵器及左心耳封堵器。

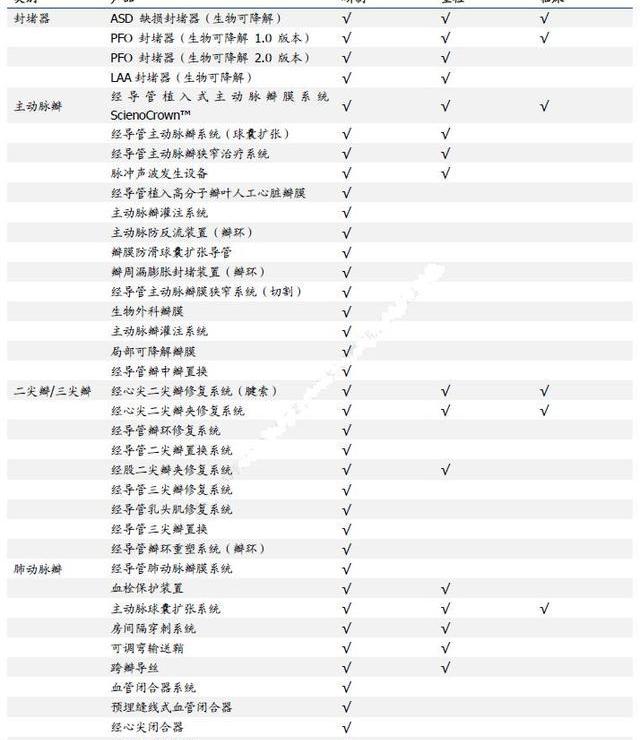

从心泰医疗产品布局来看,公司是中国唯一一家产品组合覆盖全部三个领域的供应商。目前上市和在研的产品包括:

20款已上市封堵器产品及9款封堵器在研产品,主要包括多种先天性心脏病封堵器产品;及用于预防心源性卒中及其他相关症状的卵圆孔未闭封堵器产品及左心耳封堵器产品。

21款主要心脏瓣膜在研产品,主要包括主动脉瓣及二尖瓣在研产品。

除了以上的全面布局,核心产品在关键技术的全球领先是体现心泰医疗核心竞争力的一面。

先天性心脏病治疗领域处于绝对领先地位

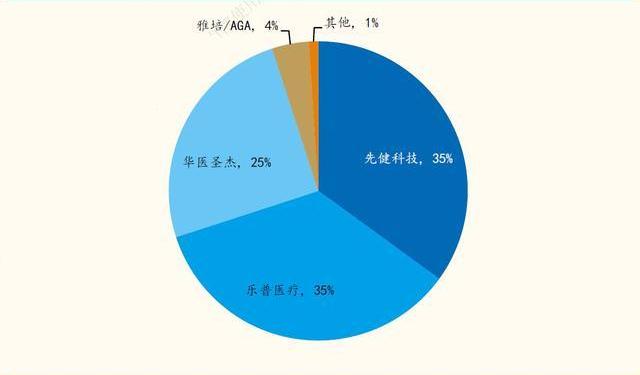

根据弗若斯特沙利文报告,心泰医疗是中国最大的先天性心脏病封堵器及相关手术配套产品制造商,已针对常见类型先天性心脏病布局了丰富的封堵器产品管线。按2021年于中国销售确认的收入计算的市场份额为38.0%,更是占到了国内厂商市场份额的91.5%。

海军军医大学白元教授曾提及:“经过数十年的发展,先心病介入治疗已经成为了一项较为成熟的技术。2021年,国内外在技术层面的更新并不是特别多,但围绕器械优化创新却取得了不错进展。一方面,国内多家医疗器械企业积极开拓进取,对原有器械进行了不同程度的改进,成功研制出了氧化膜单铆PDA封堵器、氧化膜单铆室间隔缺损封堵器等多款新型产品,当前这些产品已获得国家食品药品监督管理局的批准上市,且临床应用效果令人满意!”

欧洲加密资产管理公司CoinShares第三季度收益增至1.202亿美元:金色财经报道,欧洲加密资产管理公司CoinShares已发布其第三季度中期财务报告。该公司调整后的息税折旧及摊销前利润(EBITDA)从上一季度的6280万英镑(8500万美元)增至8880万英镑(1.202亿美元)。2020年全年,CoinShares的调整后EBITDA为2210万英镑(2990万美元)。根据该文件,第三季度的业绩使该公司在九个月的时间里取得了有史以来最强劲的业绩。[2021/11/4 6:32:00]

其中提到的单铆PDA封堵器,氧化膜单铆室间隔缺损封堵器等关键产品,就包含心泰医疗的核心产品MemoPart系列和MemoCarna系列。

以房间缺损领域为例,心泰医疗已推出三代房间隔缺损封堵器产品。第一代房间隔缺损封堵器产品-MemoPart房间隔缺损封堵器I代已于2003年4月获得国家药监局批准并于2012年8月获授首个CE标志。第二代房间隔缺损封堵器产品-MemoPart房间隔缺损封堵器II代已于2012年8月获授首个CE标志。第三代房间隔缺损封堵器产品-MemoCarna房间隔缺损封堵器III代已于2020年5月获得国家药监局批准。,并且计划于2022年第四季度开始MemoCarna房间隔缺损封堵器III代的CE标志申请。

可降解技术助力公司走在先心治疗第四代封堵器研发前列并计划出海申报临床

母公司乐普医疗在3年前成功上市了可降解心脏支架,技术达到全球领先。目前心泰医疗正在将可降解技术应用在封堵器的研发上,并已在临床取得了极大进展。

可降解封堵器,被认为是第四代产品,与传统金属封堵器相比,生物可降解房间隔缺损封堵器的设计为在内皮修复完成后可逐渐降解为二氧化碳和水,所以生物可降解的封堵器不会在人体中永久残留,其为患者提供额外的未来治疗选择,尤其是房间隔穿刺手术,对所有接受封堵器植入的患者有益,尤其是儿童,他们构成先天性心脏病患者的大多数并亦期望拥有更长寿命及更好的生活质量。

心泰医疗的研发团队要求对生物可降解封堵器产品以及在研产品的设计不仅确保自体组织有效闭合,而且将金属植入物可能对周边组织导致的压迫及磨损降到最低,减少了长期并发症的风险。

2018年2月,公司于临床试验中完成了世界上首例完全生物可降解VSD介入治疗,这

标志着在全球完全生物可降解封堵器领域的突破。

房间缺损封堵器产品方面,MemoSorb房间隔缺损封堵器IV代正处于临床试验阶段,预计将于2023年第二季度向国家药监局提交申请并于2024年第二季度获得批准。计划于2024年第四季度在欧盟及美国开始MemoSorb房间隔缺损封堵器IV代的临床试验。

科技媒体Techmeme即将推出NFT板块:6月23日消息,知名科技媒体Techmeme创始人Gabe Rivera在推特上表示,Techmeme正在为其新板块“Techmeme NFT”招聘兼职编辑岗位人才。后续将发布Techmeme NFT相关的详细公告。[2022/6/23 1:26:15]

室间缺损封堵器产品方面,于2021年1月向国家药监局提交了MemoSorb室间隔缺损封堵器IV代的注册申请并于2022年2月获得国家药监局批准。我们计划分别于2022年第四季度及2023年第四季度在欧盟及美国开始MemoSorb室间隔缺损封堵器IV代的临床试验。

心源性卒中封堵器产品全面升级

心源性卒中及相关症状的产品主要包括卵圆孔未闭封堵器及左心耳封堵器。全球心源性卒中封堵器产品的市场规模2021年的11亿美元,预计2030年达到54亿美元,中国心源性卒中封堵器产品的市场规模2021年的人民币6亿元,预计2030年达到人民币78亿元。

心泰医疗卵圆孔未闭及左心耳封堵器产品收入从2019年474万增长至2021年4850万。作为新进入领域,营收实现高速增长的背后是产品竞争力的持续提升。

以卵圆孔未闭封堵器为例,该产品一般由双盘和一个连接腰部构成,这两个盘面可各自固定在卵圆孔未闭的一侧。心泰医疗通过持续改进,使用物理夹合技术确保牢固连接金属丝且不用焊接,每个盘面上缝合有PET阻流膜,以协助封闭,心泰医疗的卵圆孔未闭封堵器产品还拥有不同的盘面直径和腰部尺寸,医生可根据封堵器需闭合的缺损选择最适合的封堵器。

目前正在开发第二代生物可降解卵圆孔未闭封堵器产品MemoSorb生物可降解卵圆孔未闭封堵器II代,正在准备向国家药监局注册,预计将于2022年第四季度提交申请并于2023年第四季度获得批准。计划于2024年第四季度在欧盟及美国开始MemoSorb生物可降解卵圆孔未闭封堵器II代的临床试验。同样的该产品也是全球极少数生物可降解封堵器。

国内左心耳封堵器市场目前也有超过100亿规模,心泰医疗推出了一代左心耳封堵器产品MemoLefort左心耳封堵器I代,该产品于2020年6月已获国家药监局注册,用作预防由房颤引起的心源性卒中。计划于2022年第四季度在欧盟开始MemoLefort左心耳封堵器I代的临床试验。

MemoLefort左心耳封堵器I代采用由镍钛合金形状记忆合金制成的花蕾状内塞骨架以最大降低周围组织挤压磨损。还采用一体切割技术制成的倒刺有助于确保牢固植入,从而最大限度降低脱落风险。

对于左心耳封堵器产品,未来主要做两个方向的研发升级,一是今年年底前,会将使用可降解技术的第二代产品推向临床。生物可降解左心耳封堵器与生物可降解房间隔缺损及卵圆孔未闭封堵器相似,其设计为在内皮修复完成后可逐渐降解为二氧化碳和水。生物可降解左心耳封堵器特别适用于症状严重的患者、不适合抗凝血剂治疗的非瓣膜性房颤患者以及经过该治疗后出现严重后果且无法忍受长期药物治疗的患者左心耳的封堵。心泰医疗左心耳可降解封堵器是国产封堵器的一大跨越,在介入治疗领域更进一步助力实现“介入无植入,植入无残留”的健康理念,为患者带来福音。

比特币Mempool未确认交易体积创10月17日以来新低:BTC.com数据显示,昨天结束时比特币Mempool未确认交易体积为5,373,504字节,创10月17日以来新低。值得注意的是,比特币Mempool内存池未确认交易体积在今天凌晨一度降为0。[2020/11/10 12:10:08]

第二个研发升级方向是为经导管左心耳介入手术提供整套输送系统方案即MemoLefort左心耳封堵器输送系统。经过验证,新推出的左心耳封堵器产品在临床试验中显示出治疗效果,手术成功率达100%,手术12个月后左心耳闭合率达到97.6%,手术后不可能出现缺血性中风。

在研的心脏瓣膜产品引领全球最新技术方向

心脏瓣膜病是全球一种常见的心脏病,其中以风湿热导致的瓣膜损害最为常见。随着人口老龄化加重,老年性瓣膜病以及冠心病、心肌梗死后引起的瓣膜病变也越来越常见。

在瓣膜病领域,公司在主动脉瓣,二尖瓣,三尖瓣,肺动脉瓣和手术配套方面也做了全面的研发布局。

随着技术进步,瓣膜病市场也在快速增长。每年在中国开展的经导管主动脉瓣置换术手术台数预计将从2021年的6,,600次增加到2025年的43,,000次,年复合增长率为59.6%。中国经导管主动脉瓣置换术的市场规模预计将从2021年的人民币9亿元增至2025年的人民币49亿元,年复合增长率为52.0%,并于2030年进一步增至人民币114亿元,自2025年至2030年的年复合增长率为18.5%。根据同一资料来源,全球经导管主动脉瓣置换术市场规模预计将从2021年的61亿美元增至2025年的100亿美元,年复合增长率为13.1%,并于2030年进一步增至159亿美元,自2025年至2030年的年复合增长率为9.8%。

从瓣膜病治疗的趋势来看,使用生物组织瓣膜并采用经导管介入治疗已成为未来方向。与传统机械瓣膜手术相比,减少了患者形成血栓的风险,并降低了强制性抗凝药物导致大出血的风险。

主动脉生物组织瓣膜:牛心包材料,短支架设计,可回收和重定位。

心泰医疗的经导管植入式主动脉瓣膜系统采用牛心包作为瓣叶材料,以提供出色的耐用性和血液动力学性能。此外,牛心包较猪心包展现出更高的抗疲劳性,从而减少了血流对瓣膜的损害。经导管植入式主动脉瓣膜系统中的短支架设计可减少金属植入物体积,并降低阻塞冠状动脉口的风险。通过独特的释放及解锁设计,瓣膜在从输送系统释放之后可完全展开,从而可以于解锁前实时评估瓣膜的工作状态。经导管植入式主动脉瓣膜系统预期可以实现在与输送系统分离前100%可展开、可回收及可重新定位,到目前为止,国内上市的经导管植入式主动脉瓣膜系统均不具备该等特点。

动态 | 多款EOS DApp遭黑客新型交易memo攻击:近日,PeckShield安全盾风控平台DAppShield监测到3款EOS竞猜类DApp遭到新型交易memo攻击, 共计损失12,883个EOS。PeckShield安全人员初步分析认为:黑客通过精心构造投注交易的memo,导致游戏方服务器解析异常,从而持续中奖或导致异常大额退款。PeckShield安全人员在此提醒,开发者应在合约上线前做好安全测试,尤其是加强异常数据的处理,必要时可寻求第三方安全公司协助,帮助其完成合约上线前攻击测试及基础安全防御部署。[2019/4/29]

进展方面,2020年12月在国家药监局完成了型式检验,目前处于临床试验阶段,已完成临床入组,并预计将于2023年第四季度向国家药监局提交注册申请。正在评估将经导管植入式主动脉瓣膜系统推向海外市场的机会,尤其是认可CE标志的新兴市场。计划于2024年第四季度在欧盟启动经导管植入式主动脉瓣膜系统临床试验。

二尖瓣:经心尖展开更具操作性,超声可见无需放射,健索腱索长度可调有效避免心停。

二尖瓣在研产品主要包括TMVCRS、TMVr系统和TMVR系统。

TMVCRS由两种配置组成,一种可植入人工腱索,另一种可缘对缘修复腱索。TMVCRS被设计用于经心尖展开,以便更好地操作和处理器械。输送鞘管和ePTFE人工腱索在超声下是可见的,可以在超声引导下展开TMVCRS,而无需放射治疗。TMVCRS的优点还包括在超声下实时调整腱索长度的能力,从而避免在手术中发生心脏骤停。

TMVr-A系统可通过经心尖途径输送,而TMVr-F系统可通过经股途径输送,相比之下,直接的经心尖途径便于更好地操纵和操作系统,可减少操作时间,而经股途径造成的创伤更小。

公司还有三尖瓣产品,肺动脉瓣产品,及手术导管相关器械处于设计和临床阶段。

心泰医疗拥有结构性心脏病治疗领域的时代机遇

结构性心脏病这一诊疗范围本身,经过了很多扩展和变化。80年代之前,基本上以先天性心脏病为主,之后随着全球瓣膜疾病的高发和诊疗手段,器械的进展,将退行性瓣膜病变也纳入进来。经导管介入治疗技术成熟之后,医学界又将心源性的相关疾病也纳入进来,因为治疗平台具有通用性。

所以我们发现,一个细分的医疗器械市场的发展与多方面因素有关。与疾病的演进,疾病的认识研究,治疗手段的进步,器械的有效和成熟,以及医疗条件,生活水平,可支配收入等等多重相关。

而今天,可以明确的看到结构性心脏病领域的高端医疗器械,正迎来发展的春天。第一,技术进步提高了患者的就医意愿。从机械瓣膜到生物瓣膜,从手术治疗到介入治疗,从放射影像到超声影像,这些技术进步从治疗的有效性,安全性上打动了患者和家属,提高了他们的就医意愿,同时也造福了患者。第二,全球经济发展提高了医疗支出,特别是中国在逐步进入中产社会,农村医保的加大覆盖让更多患者的就医成为可能。第三,中国全民医疗体系的增强,基层医院医疗能力的加强,从以少年儿童为主的先天性心脏病,和以老年人为主的瓣膜基本有了更好的医疗条件,极大提高了确诊率和及时就医。

时代红利下,弗若斯特沙利文报告中国介入治疗的结构性心脏病市场规模从2021年的20亿RMB增长到2025年的104亿RMB,患者数量从500万增加到600万。

注意到以上数据,市场规模的增长会极大的超出患者数量的增长,其主要的原因,

一是可支配收入增加,患者当然希望能够获得更好的救治,这在我们生活中也会观察到,能够有条件到省会就不会在县城,能够到大型三甲就不会在普通三甲,毕竟心脏领域的疾病,在大多数人眼中算是重大疾病,非常重视。二是医疗器械产品的升级,先进设备,诊疗技术的应用也提高了单病费用。以二尖瓣为例,国产机械瓣膜价格在0.8-1.2万,生物瓣膜价格则在2-8万不等。

就国内厂商来说,国产替代是一个更大的时代机遇。以封堵器为例,1980年代介入治疗的早期主要用于PDA和肺动脉瓣膜狭窄(PS),全国每年总例数也不到500例。经过几十年的发展,特别是新型封堵器的问世和封堵器的国产化,介入治疗技术在国内迅速普及,受益患者显著增多,目前先天性心脏病的国产率已经达到95%。

虽然先心封堵器的基本上完成了国产替代,但是手术量每年保持20%以上的增长依然带来很大的增量空间。同时在瓣膜,左心耳封堵器和卵圆孔未闭封堵器市场的国产替代正在重演先心封堵器的国替路径。

例如,左心耳封堵术主要用于预防非瓣膜性房颤患者中风,2014年首个左心耳封堵器才在国内上市,目前市场仍处于早期成长阶段,2020年历史累计病例数达到约2万例,且每年依然保持30%以上速度增长。2020年6月,心泰医疗的MemoLefort左心耳封堵器产品获得药监局注册批准,未来具备较大销售潜力。而目前这个处于国替早期的市场,就像1980年代先心市场,95%依然被外资占据,未来增长空间巨大。

心泰医疗投资机会

结构性心脏病是心脏病领域一个比较创新的赛道,创新意味着带来更多变化,挑战和机遇并存。对于心泰医疗来说,拥有领先的研发平台,技术优势,产品布局,未来的空间会更加广阔。无论是结构性心脏病行业,还是其中的优秀企业,都是非常不错的长期投资价值。

行业龙头心泰医疗受益于手术量稳定增长和国产替代带来的行业规模增长

从竞争上看,先天性心脏病已经基本完成了国产替代,但是每年手术量保持了稳定增长,瓣膜正在快速国产替代,且随着人口老龄化,病人数量和手术需求持续上升,心源性卒中领域国产替代刚刚开始,未来增量空间大有可为。结构性心脏病器械又属于三类医疗器械,临床和审批周期很长,国内竞争格局非常稳定。例如心泰在先心封堵器市占率多年第一,未来依然会长期保持。

依靠研发,心泰医疗在单品领先和品类协同方面均具备竞争优势。

在结构性心脏病领域,公司加大可降解封堵器推广力度,增强在封堵器领域的技术和市场双重领导优势,同时推进各类型可降解封堵器临床试验进度,争取在未来两年内实现包括PFO及各类型封堵器在内的可降解化,完成封堵器类产品的全面升级换代,同时推进TAVR、二尖瓣修复类产品的临床进度。相对于国内同行来说,心泰医疗凭借母公司乐普医疗的平台优势,研发效率和成果都更强一些。例如在这轮植入器械可降解升级中,因为乐普在可降解支架方面已经有成熟的经验,所以心泰的产品升级研发效率都更有优势。从目前产品管线来看,公司在结构性心脏病领域建立了平台矩阵,在单品领先和品类协同上均具备竞争优势。

公司先后获得国家级知识产权优势企业、国家级高新技术企业、国家级“专精特新”小巨人企业、国家科学技术进步二等奖等国家级荣誉,多项上海科技转化成果。

创新能力带动产品持续升级,拉升心泰医疗营收增长

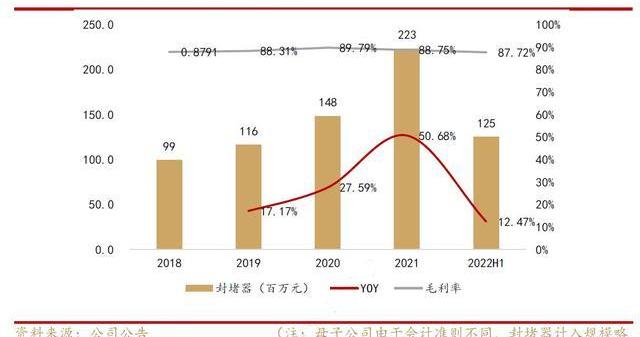

以堵器类产品为例,心泰医疗共计四代产品。从一代双铆、二代单铆、三代氧化膜单铆,直至四代完全可降解,引领封堵器行业进入“介入无植入”,产品矩阵组合抗风险能力更强。

以治疗ASD疾病的房间隔缺损封堵器来看,普通的双铆金属材料封堵器一般为一代产品,价格为0.8-1.2万左右,二代的单铆和三代的氧化膜封堵器价格在1.5-3万左右,最新的四代产品为生物可降解材质,能够代谢为二氧化碳和水,最大可能减少病人金属排异反应,降低凝血风险,提高未来进一步如穿刺等治疗的可行性,目前市场价格超过10万。

随着可支配收入提高,病人优先效果更好,安全性更高的植入器械是大势所趋。心泰医疗凭借优秀的研发实力,持续引领结构性心脏病植入器械的迭代升级,高端产品的的持续放量将拉升心泰医疗营收增长。

产品布局几乎不受集采政策影响

从行业政策方面,从2018年开始中国进行医保谈判加集中带量采购来降低医保支付压力,其中在药品领域影响巨大。从过往情况来看,高值耗材带量采购常态化,国采和省级试点持续推进,一些临床成熟、手术量大的耗材产品将大概率面临带量采购的影响,从政策层面、企业层面、资本层面都会更加注重创新器械的扶持和投入,结构性心脏病介入器械是器械创新升级的重要领域,有望作为一种产业趋势像创新药一样得到价值凸显。降价的压力主要来自于metoo类产品,对专利产品,独家产品,研发领先的产品影响较小。从心泰医疗的产品布局来看,几乎不会有太多影响。

总的来说,结构性心脏病领域具有行业空间大:未来10年具有10倍空间潜力。行业增速快:未来瓣膜介入手术量和左心耳封堵手术量将有望迅速提升,驱动行业高速增长。创新潜力大,政策影响小,竞争格局好的特点,目前国产企业基本和全球研发前沿处于同一梯队。期待作为梯队领军企业的心泰医疗,未来研发出更好的产品,造福患者,回报股东。

来源:建idea

标签:MEMOMEMEMO以太坊evmos币的memo是什么meme币是什么意思FREEMOON币sol币会是下一个以太坊吗

最适合玩家的广告格式是什么?奖励视频广告。游戏发行商和广告商们都看重它。这种广告格式适用于许多不同的类型和游戏。造成这种情况的原因有很多,将在本文中解释所有这些原因.

星链是否会步铱星后尘 书接2022年9月4日百家号“周工解证”所发《电子证据新学说:从三元证据链到一个本质特征》一文中倡导的,要将传输态电子信号纳入“法眼”.

罗马不是一日建成的,元宇宙也一样。面对铺面而来的元宇宙概念,很多人还一头雾水。如果我们把视野拔高,以近40年时间轴的方式来看,或许能把元宇宙看得更清楚.

在CAN总线通信的应用领域中,很多客户需要将CANID放在CAN报文中,这样更方便接入不同的设备,有利于用户通过模块更方便地组建自己的网络,使用自定的应用协议.

如果BTC从其关键的潜在支撑位反弹,ADA、ATOM、FIL和EOS可能会爆发。 上周美国股市的下跌将整个市场的跌势延续至连续三周。纳斯达克综合指数自2019年以来首次连续六天下跌.

以下是小编为大家整理的有关于币圈的经典事件,想必有些是大家亲身经历过的。 比特币概念提出 2008年11月01日,中本聪发表比特币的创世论文《比特币:一种点对点的现金支付系统》,提出比特币概念.