格物·资本seekforcapital是格物资本旗下内容大类目之一

“港币”内容系列从属于

“港币”内容系列从属于

第一部分:香港货币史:港元的诞生,被殖民的产物

第二部分:香港货币史:进入港钞时代

本文为“港币”系列第三部分

格物者说:1935年币制改革后,香港货币制度演变大致经历了四个阶段:1935.12-1972.7英镑汇兑本位;1972.7-1974.11港元与美元汇率挂钩、但货币发行不挂钩;1974.11-1983.10自由浮动汇率时期;1983.10至今美元汇兑本位。

以英镑为锚:英镑汇兑本位

1935年香港币制改革后,港元的货币发行与管理制度基本定型:由外汇基金充当“货币局”,通过授权私营商业银行来间接管理纸钞发行,同时要求以英镑作为发行准备,港元和英镑挂钩,形成英镑汇兑本位制。详细阅读:《香港货币史:进入港钞时代》

英镑汇兑本位制,并非香港本土原创的货币制度,而是来自于其宗主国——英国,它带有浓厚的殖民色彩。在19世纪中叶时,大英帝国的殖民版图遍布全球,为了管理其殖民地的经济与贸易,英国在其殖民地广泛推行一种名为“货币局”的货币制度。

“货币局制度”的特点是:一,在殖民地当地成立货币局,专门负责当地的货币发行,发行权集中于货币局;二,殖民地的货币发行,必须以十足等额的英镑作为发行准备,发行准备金由货币局管理,且英镑与殖民地货币形成固定汇率关系。这种货币制度可以强化英国政府对其殖民地的经贸控制,利于形成一个封闭的大英帝国经贸圈,以排斥他国分夺大英帝国经贸利益。

最早的货币局制度,是1849年在非洲的毛里求斯建立的,后来被广泛推行到英国其他殖民地,其中就包括香港。1935年香港币制改革,就是一次将英国货币局制度进行香港本土化的一次改革,结果就是形成了具有香港特色的“英镑汇兑本位制”。

SBF:货币政策和通货膨胀是今年加密货币价格下跌的主要因素:9月13日消息,据彭博社报道,FTX创始人Sam Bankman-Fried(SBF)在纽约SALT会议上表示,货币政策和通货膨胀是今年加密货币价格下滑的主要驱动因素,“今年美元上涨”和“政策变化”产生很大的影响。

此外,SBF表示虽然价格下跌,但他对加密货币仍持乐观态度,因为“即将出台更明确的监管规定”,这将有助于为许多希望涉足该行业的机构“解锁资产类别”。(彭博社)[2022/9/13 13:25:45]

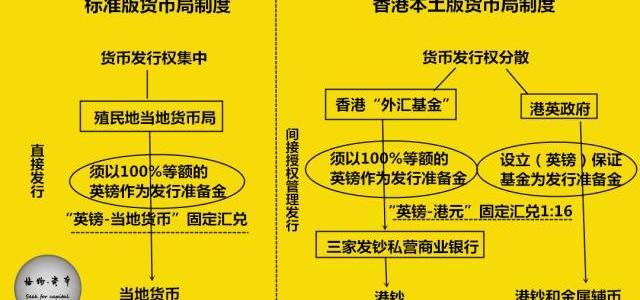

香港的“英镑汇兑本位制”,承袭了货币局制度的精髓,而同时又有着香港本土特色,并非完全照搬。其一,港英政府成立“外汇基金”,一定程度上执行着“货币局”的功能,但又不是完全意义上的货币局,因为它并不直接发行港币,而是授权给三家私营商业银行间接管理港钞发行;其二,这次改革并没有将货币发行权集中,港币发行权较分散,港英政府可直接发行金属辅币,也可直接发行港钞,三家私营商业银行也均可发行港钞。

▼图:标准版的货币局制度,和香港本土版的货币局制度对比。制图丨格物·资本。

1935年币改不久后就爆发了二战,香港进入“日占时期”,香港币制短暂中断。日占期结束后,香港快速恢复了英镑汇兑本位制,货币流通秩序恢复到战前状态。

从1946年起往后约二十六年里,香港一直稳定运行着英镑汇兑本位制,货币发行与管理框架基本未变,直到1972年7月港元与英镑脱钩,英镑汇兑本位制结束。

脱离“英镑之锚”

港元脱离“英镑之锚”的主要原因,是受上世纪70年代初国际货币体系剧烈动荡的冲击。

二战后,国际货币体系形成了以黄金为基础、以美元为中心的布雷顿森林体系,美元直接和黄金挂钩,美国承担兑现义务,其他货币和美元挂钩,形成固定汇率关系。而港元是直接与英镑挂钩的,并通过英镑和美元的固定关系,来间接和美元挂钩。1946年12月,港英政府向IMF报告港元与美元固定汇率为3.97022:1。

欧洲央行管委斯图纳拉斯:货币政策必须考虑市场调整的风险:欧洲央行管委斯图纳拉斯表示,货币政策必须考虑市场调整的风险。(金十)[2021/4/6 19:51:07]

1949年9月18日和1967年11月20日,英镑两次对美元大贬值,港元为维持与英镑的固定汇率16:1,也随即跟随着对美元两次贬值。

第二次贬值三天后,由于港元难以承受贬值压力,港英政府被迫宣布港元对英镑固定汇率调整为14.5455:1,这是1935年币改以来首次调整港元和英镑的固定比价。这次调整后,港元依然以英镑为锚,港钞发行依然以等额英镑为发行准备,但这次调整给港元与英镑的锚定关系发出了一个明显的危险预警信号。

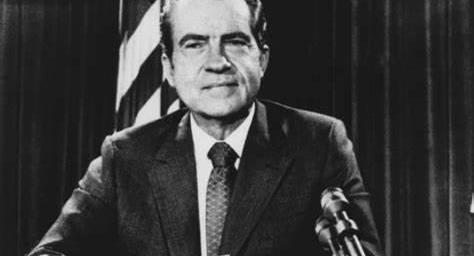

紧接而至的布雷顿森林体系的崩溃,则彻底冲断了这一锚定关系。1971年8月,尼克松政府宣布关闭黄金兑换窗口;接着12月,美国为首的“十国集团”在华盛顿特区达成《史密森协议》,该协议将美元对黄金贬值,从35美元/盎司调整为38美元/盎司,其他主要货币对美元升值,依然保持以美元为中心固定汇率制。然而,此时的布雷顿森林体系已根基瓦解,作为国际中心货币的美元币值不稳定,固定汇率制崩溃已成必然趋势。

▼图:1971年8月15日,尼克松在电视上宣布了其新经济政策,其中包括关闭黄金窗口,终止黄金承兑义务。图片来源:WSJ。

《史密森协议》签订六个月后,1972年6月23日,英国政府宣布英镑与美元脱钩,实行汇率自由浮动,摆脱了固定汇率制束缚。

英国的行动直接影响到香港,因为港元一直是以英镑为锚,二者汇率固定,且港钞发行以英镑为发行准备。经十多天的观察和考虑后,港英政府于1972年7月6日宣布,港元与英镑脱钩,并改为直接与美元挂钩,官方固定汇率定为1美元=5.65港元。这一行动标志着英镑汇兑本位制的终结。

从1935年12月币制改革的确立,到1972年7月的终结,以英镑为锚的英镑汇兑本位共历时约三十三年。

短暂挂钩美元,九年自由浮动

港元与英镑脱钩、与美元挂钩后,香港的货币发行与管理制度发生很大变化。在原来的英镑汇兑本位制下,固定汇率制和货币发行机制是合二为一的,即港元和英镑的挂钩,不仅是汇率的固定挂钩,还是货币发行的挂钩。然而,这次港元和美元挂钩,仅是汇率上的挂钩,在货币发行上并未挂钩。

现场 | 中央财经大学王福重:货币国际化优于商品国际化:金色财经现场报道,近日由金丰元投资和狮子社群联合艾瑞投资研究院举办的艾瑞超级沙龙之区块链会客厅在北京举办。中央财经大学经济学教授王福重在现场表示,货币国际化优于商品国际化,央行发行DC/EP最大的目的在于提高人民币的国际化。所以,币最重要,币才是区块链的灵魂,加密货币才是最好的传承品。

同时,他指出,区块链支持实业、金融支持实业都有偏颇。中国实体经济已经是世界上最强大的,但是金融仍然过分支持实体经济,导致产能过剩,这是金融机制的落后。金融运行的目的就是它自身,它自身的良好运转就可以支持社会。[2019/12/12]

港英政府规定,发钞银行在发行港钞时,并不需先缴纳等额美元作发行准备金,发钞银行只须将计划发行的港元数值透过拨帐方式,记入外汇基金账户的“负债方-负债证明书”,即可获得负债证明书,然后就可发行港钞。相当于说,发钞银行在没有缴纳发行准备金的情况下,凭外汇基金的信用授权就可印发港钞。这和原来的发行机制已明显不同。

在新确立的发行机制下,港元并无明确固定的货币发行本位,不过,外汇基金中的各种资产依然是港元的最终兑现准备金,为发行出去的港钞提供兑现保障。

在汇率挂钩上,港元与美元的固定汇率需要外汇基金的干预来维持。1971年8月美元和黄金实际脱钩后,美元面临持续贬值压力。1972年7月,虽然港元和美元汇率固定在5.65:1,但却一直遭受着美元贬值压力的冲击。香港外汇基金要想维持住这一固定汇率,就必须进入外汇市场进行干预。

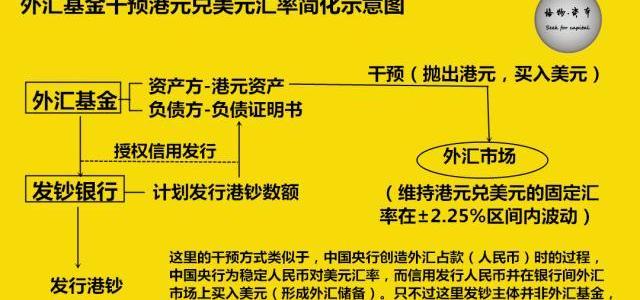

▼图:外汇基金干预港元兑美元汇率简化示意图。在新确立的港钞发行机制下,外汇基金发出负责证明书的同时,其资产方也会等额增加港元资产,外汇基金就用这些港元去购买美元,以此维持固定汇率。制图丨格物·资本。

1973年2月,由于美元遭遇投机性抛售,美国政府再次宣布美元对黄金贬值,将38美元/盎司调整至42.22美元/盎司。随后,港英政府将港元兑美元的固定汇率从原来的5.65:1调整为5.085:1。

由于港元对美元升值调整,大量国际美元游资涌入香港,加剧港元升值压力。面对庞大的国际美元游资,外汇基金必须在外汇市场上大量抛出港币干预,以平抑港元的升值压力,守住固定汇率5.085:1。然而,当时外汇基金的港元都是信用创造出来的,在外汇市场上大量抛出港币,意味着港元的货币供应量大增,这会对香港经济稳定造成损害。

在经过长达一年多的汇率考验和政策斟酌之后,到1974年11月26日时,港英政府最终决定摆脱固定汇率束缚,宣布港元和美元脱钩,实行自由浮动汇率。该决定公布后,港元对美元汇率快速走升。

港元与美元这次短暂的汇率挂钩仅持续两年又四个月。此后,港元汇率进入长达九年的自由浮动期,也是“无锚时期”,港元不与任何一种外币挂钩。在无锚期间,港元的发行机制依然是授权信用发行,发钞银行只需以等值的港币保证金划入外汇基金的账户,即可获得负债证明书,然后就可发钞。

▼图:1973.12-1983.12,港元对主要外币的月度现汇汇率。制图丨格物·资本。

在自由浮动汇率制运行的前三年,香港货币运行较稳定,这段时期,香港持续贸易顺差,港元缓慢温和升值,同时,香港货币信贷放松,货币供应量增长较快,经济欣欣向荣,而物价指数上升却较为温和。

不过,1978年后,港元货币发行机制的开始暴露出问题,由于港元发行缺乏约束,以及港英政府对金融信贷的放松,香港的货币供应量大幅增加,诱发港元汇率大幅走贬,最终引发了1982-1983年港元危机。

1982-1983年港元危机

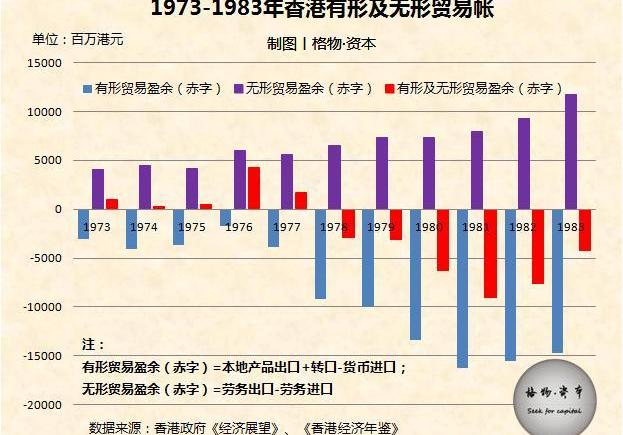

从1978年4月开始,港元汇率开始走贬。驱使港元走贬的有三大原因:一,香港1978年开始出现贸易逆差,一直持续到1983年;二,港元的货币供应失控,呈两位数高速扩张,且引发严重通胀,1979-1983年间,香港通胀率平均达12.6%;期间尽管港英政府试图调高利率来控制信贷,并用外汇基金抑制港元走贬,但均收效甚微。三,港元的利率水平低于境外美元的利率水平,导致香港居民将港元存款转为美元存款,加剧港元走贬。

▼图:1973-1983年香港有形及无形贸易帐。制图丨格物·资本。

▼图:1973-1984年香港货币供应。制图丨格物·资本。

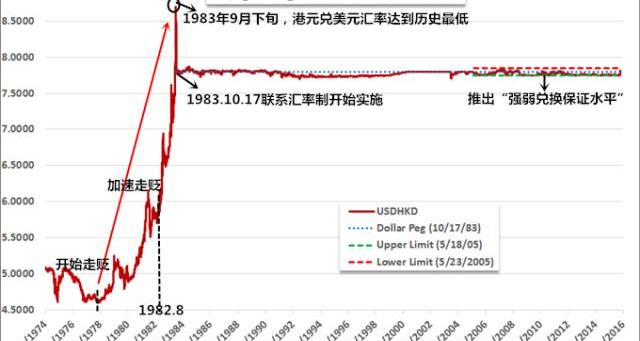

▼图:1974.4-2016.4,港元兑美元的汇率。1978年4月后,港元兑美元汇率持续走贬,到1982年8月时已第二次突破6.0,且在此后加速走贬,港元贬值进入失控状态。图片来源:DailyFX。

1982年9月,英国首相撒切尔夫人访华,就香港问题与中国谈判,这一事件成为加速港元兑美元贬值的导火索。由于中英谈判进程并不顺利,在其后一年内陷入僵局,各种传闻和猜测甚嚣尘上,人们纷纷在金融市场上抛售港元资产,一些大银行和外国公司也陆续开始将部分资产撤离香港,一些投机者也趁机大肆投机,而港英政府却迟迟没有采取有效措施加以制止,这使得港元贬值变得失控,引爆了1863年香港本土货币史开端以来最严重的港元信心危机。更多阅读《香港货币史:港元的诞生》

从1982年9月到1983年9月期间,港元汇率急剧走跌,在短短一年时间内,港元兑美元贬值幅度达1/3。1983年9月24日时,港元兑美元汇率贬值达到峰值9.60:1,创下历史以来最低水平,也是至今为止的最低水平。

汇率危机引发的恐慌情绪还蔓延到各个领域:香港市民纷纷将港币存款转为外币存款,还争相将美元存款提现为美钞,迫使一些银行被迫停兑美钞。有些商品还开始以美元标价,拒收港币。市面上还出现了商品抢购潮,就在9月24日当日,大批香港民众涌入超市用港币抢购食品、干货、家居用品等,凡是能够保持的东西都被抢购一空。还有,香港的几家银行也出现了提现挤兑危机。

正是这次1863年以来最严重的港元信心危机,直接催生了香港的联系汇率制。

以美元为锚:美元汇兑本位

面对港元危机的严重恶化,港英政府快速采取对策,以试图挽回港元信心。1983年9月25日,港英政府发布一份公告宣布:政府正在积极考虑各项稳定货币的建议;港币的完全可兑换性是采用任何货币稳定计划的基本前提;外汇基金要更加积极干预市场;香港任何人在本地交易时要求用外币支付皆属非法。。。

这份公告起到了良好的稳定人心的效果,次日时,港元兑美元走升,以8.9:1收盘。此后十几日,港元兑美元汇率稳定在8.15至8.35区间内,直到联系汇率制的推出。

1983年10月15日中午外汇市场休市后,港英政府宣布了两项措施:一,取消港币存款利息税;二,改变港钞发行机制,废除浮动汇率制,从1983年10月17日起,实行与美元挂钩的联系汇率制,将港元兑美元的官方汇率固定在7.8:1。

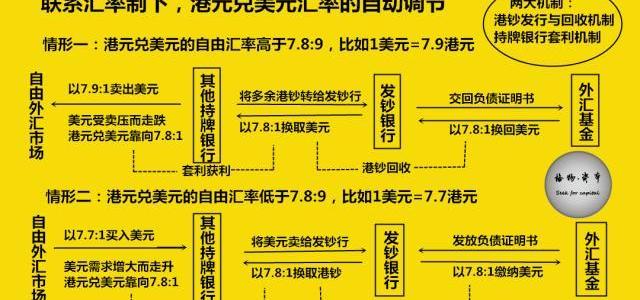

▼图:1983年香港联系汇率制运作。这里的联系汇率,仅限适用于外汇基金对发钞银行发出或赎回债务证明书时,即发钞银行发行或回收港钞时。并且,港钞只能指现金纸钞,不能是港币存款。制图丨格物·资本。

如上图所示,在与美元挂钩的联系汇率制下,港钞的发行必须有等额的美元作为发行准备金,外汇基金向发钞银行发放负债证明书,由发钞银行来发行港钞,而且在发行或收回港钞过程中,一以贯之地用“1美元=7.8港元”这个官方规定的固定汇率。

很明显,联系汇率制和1935-1972年期间的英镑汇兑本位制一脉相承,同样是固定汇率制和货币发行机制是合二为一的双挂钩模式,因而,联系汇率制被视作是“香港本土货币局制度的复兴”,也可称之为“以美元为锚的美元汇兑本位制”。

不过,联系汇率制相比于之前的英镑汇兑本位,有新的突破创新:此前英镑汇兑本位制下,只有一个单一的固定汇率,即港英政府官方规定的“1英镑=16港元”,无论是外汇基金和发钞银行之间,还是银行之间,或银行和公众之间,都用这一个汇率进行交易;而联系汇率制下,只有在港钞发行或回收过程中,才采用官方规定的“1美元=7.8港元”,而此外,在银行和社会公众之间存在一个自由外汇市场,港元和外币之间可自由兑换,形成一个由市场供求决定的自由汇率。因而,在联系汇率制下,存在双重汇率——官方固定汇率和市场自由汇率。

更为精妙的是,由于港钞发行与回收的独特运行机制,以及持牌银行自发的汇率套利机制的存在,港元兑美元的市场自由汇率会自动调节,靠近在7.8:1附近、小幅波动,实现自动挂钩。将货币发行机制、固定汇率制、汇率自动调节机制,完美地结合在一起,是香港联系汇率制的最大特色,也是区别于传统英镑汇兑本位制的最大亮点。

▼图:联系汇率制下,港元兑美元汇率的自动调节。制图丨格物·资本。

联系汇率制开始实施几天后,港元兑美元的汇率快速回到了7.8:1附近,标志着联系汇率制在香港成功建立。

后来,为了巩固联系汇率制,港府还逐步推行了一系列改革措施,包括:1988年设立负利率机制和“新会计制度”,1990年3月推出外汇票据,1992年6月建立流动资金调节机制,1993年4月成立香港金管局,1996年12月上线即时支付结算系统等。这些措施在巩固联系汇率制运行的同时,也完善了香港的金融管理框架。

九七回归之后,香港特别行政区依然沿用联系汇率制。2005年5月时,香港金管局又推出“强弱方兑换保证”,进一步优化联系汇率制的运作。金管局提供兑换保证,承诺在7.75的强方兑换保证水平,按银行要求卖出港元,并在7.85的弱方兑换保证水平,按银行要求买入港元,让港元兑美元汇率能以7.8为中心对称运作。

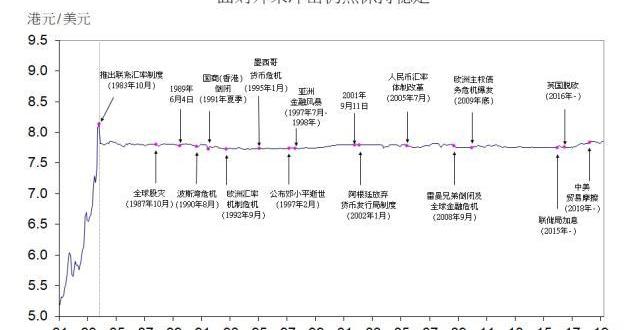

从1983年10月至今,这三十六年里,香港的联系汇率制一直稳定运行,先后抵御了诸多重大外部冲击。

▼图:香港联系汇率制面对外部冲击依然稳定。图片来源:香港金管局官网。

参考资料

《香港货币》,武为群,中国金融出版社,2006.2

《香港金融业百年》,冯邦彦,东方出版中心,2007.1

《香港货币政策与金融监管政策》,应坚,中国财政经济出版社,2004.8

香港货币局制度的理论基础与可维持性分析,徐芳马晓青,上海金融,2003年第9期

香港货币发行制度的演变,黄小慧,南方金融,1984年第4期

货币—联系汇率制度,香港金管局官网

版权声明

本百家号“格物资本”发布的所有原创内容,包括但不限于:文稿、图片、漫画、音频、视频等,其版权均归属于本号及其运营者,未经授权,不得擅自转载、修改或发布。

版权所有,侵权必究

标签:POSSPOSYSVSYSpos币是什么意思Spooky UniTwister CASH SYSTEMvsys币值得投资吗

Figure1.Event-focusedvs.State-focusedDesign.png Overview NervosCKB(以下简称CKB)是一个以通用共同知识库(Appendix:C.

本文为“平行娱乐—叶公子”原创 “古惑仔”三个字几乎承载着80年代大多数男孩的热血青春。年少轻狂时,关于江湖的快意恩仇梦,关于俊男靓女的爱情,在古惑仔身上都可以感受到.

从《人类简史》看共识的发展赫拉利的《人类简史》一度很火,火的没有任何道理,在读了几篇之后,也发现颇有一些神棍的风格,并不看好,建议大家有时间读读戴蒙德的《炮、病菌和钢铁》.

比特币经过7月份的震荡消化,在8月份的第一个周一开始了新一轮的上涨,并且是一枝独秀,一时间风光无二,吸引人无数韭菜的目光.

据@人民日报,近日,香港大班面包西饼公司创办人之子郭勇维在社交媒体上接连发帖,内容激起公愤,受到不少网友指责。郭勇维随后删文道歉,称相关言论仅是个人分享,与公司无关.

都市快报记者朱文科林司楠文/摄昨天上午9点,杭州中山中路上的工行羊坝头支行刚一开门,一群人便拥到了柜台前。大家都是来兑换新钱的,昨天是2019年版第五套人民币的发行首日.