编者按:本文来自巴比特资讯,作者:海伦,星球日报经授权发布。1月15日,央行区块链金融专家组成员、中关村区块链安全研究院联席理事长杨帆以《全球数字货币博弈框架及发展趋势》为题发表主题演讲。杨帆分享了很多全球数字货币博弈的思考,但他特别强调,这些思考是纯学术探讨,并非央行官方的观点:1.央行数字货币政策直接作用到企业和个人身上,商业银行的货币乘数因子将消失,商业银行体系也将缩化,缩减为投资理财机构或商业贷款机构。央行发行数字货币,特别是中国人民银行发行数字货币M0,到底是跟谁在博弈?2.行政监管和市场自律哪一个更有效?Libra一直在这个漩涡当中出不来,核心原因是人们一直用中心化的思维、中心化的监管来看待区块链、看待数字货币、看待数字经济。Libra只是一个排头兵,未来不管是央行的数字货币还是私人的数字货币,都会面临同样的问题。3.无论是主权背书的法定数字货币、私人机构背书的私人数字货币,还是算法背书的自治数字货币,都将面临比现实世界更平等的竞争,任何一种数字货币如果不能迎合数字世界与其使用者对数字货币的特定需求,都有可能被背弃或处于下风。4.数字货币是由计算机算法来发行,是靠算法发出来的,比如比特币。那么大国发行的法币由不由算法说了算、由不由模型说了算?美元和黄金脱钩以后,美元还是实体货币吗?是不是虚拟货币?5.货币发行不是央行独有的权力,谁能够最大范围实现线上线下同步应用?谁能够最大限度提供交易的便利性和安全性?不管是法币还是民间数字货币,被公众和市场接受的点对点技术实现的数字货币交易系统,才真正具有强大的生命力。以下为杨帆大会演讲实录,由巴比特根据现场速记和PPT整理发布。全球数字货币均衡大格局

欧洲央行选择Nexi作为数字欧元原型:金色财经报道,欧洲中央银行已选择欧洲支付技术的领导者Nexi开发用于使用数字欧元进行支付的前端原型。

未来几个月,一个专门的、多学科的Nexi专家团队将与欧洲央行数字欧元项目团队密切合作,探索数字欧元支付的前端技术解决方案。[2022/9/16 7:01:49]

在金融危机箫条期,人们期望金融货币有新的突破,更强烈期望数字货币走向稳定。因此,近两年稳定币较为旺盛,特别是非常谨慎的欧洲央行也完全改变态度,发布了一个基于POC名为EUROchain的项目。根据数据统计,当前世界上有200多个法币和9000多个非法定货币,法币与非法币的均衡比为2.5%。而央行和非央行数字货币的均衡比为0.13%,这意味着达到38个国家发行数字货币,才能达到2.5%的均衡比。中国、欧盟、美国三大央行均衡格局基本形成,各自对未来数字经济和数字金融的观点和态度趋同。欧洲主要偏重于B端,中国偏重于C端,欧洲央行的EUROchain和中国人民银行的DC/EP有些内容是接近的,而美联储和Libra,他们的观点更接近。一个超级热点刚刚形成——央行数字货币

关于法币和非法币的博弈大框架,最早由比特币开始。Libra出现之前,比特币给全球带来了很大的冲击,但是对各国政府和央行来说,没有太大的震动。而2019年Facebook的Libra面世,竟然引起全球各国央行的恐惧,因为27亿用户及其服务足以动摇任何一国央行及其法币运行的基础。由此,2020年被称之为“央行数字货币元年”,法币与非法币的数字货币大博弈时代到来!央行发行数字货币的目的是什么?盛松成此前表示:“私人数字货币使用了一系列新的技术,这些技术对金融体系的渗透力极强,甚至对现代经济金融运行带来冲击。所以,为了维护货币体系乃至整个金融体系的稳定,货币当局也必须使用同等甚至更先进的技术和设计来研究发型央行数字货币。如果任由私人数字货币无序发展,这将对货币当局政策调控和经济金融体系带来严重冲击。”也就是说,央行到现在为止,发行数字货币更多是“被迫发行”。除此之外,现金大幅度减少是央行发行数字货币的另一个积极动因素。央行数字货币博弈框架尚不健全

声音 | 长亮科技:已针对央行数字货币进行常态化研究与技术准备:长亮科技(300348.SZ)在互动平台回复投资者时表示,公司已经针对央行数字货币进行了常态化研究与技术准备,并成立了有关区块链的项目组织。(新浪财经)[2020/2/25]

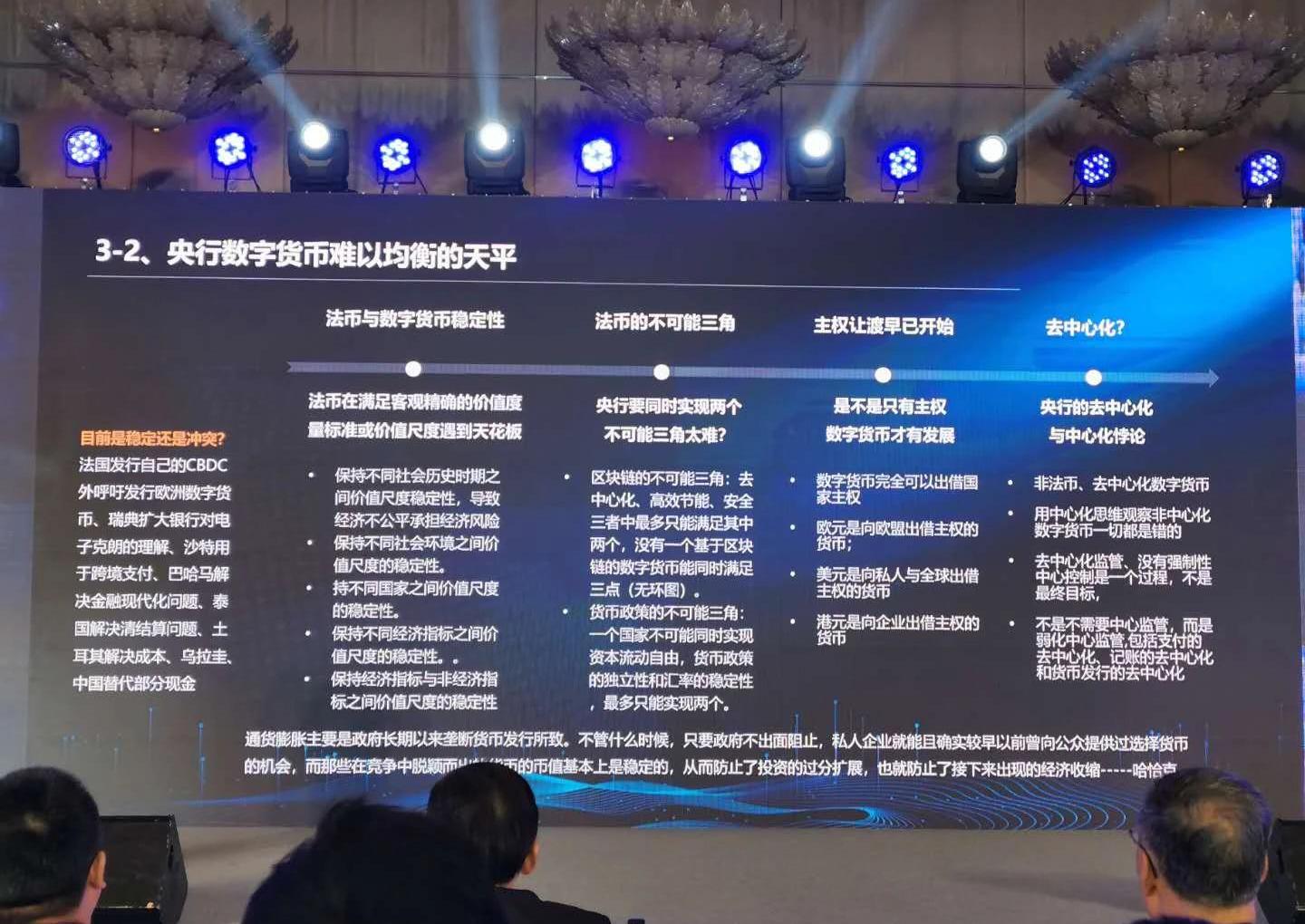

央行的数字货币的博弈框架,总体来说是不健全的。主要体现在4点博弈:1.货币政策博弈:民间的数字货币进一步削弱法定货币的地位,削弱货币政策调控的作用,实际上对经济发展的稳定是非常不利的。为货币政策提供什么选项,央行数字货币是为国家的货币政策服务,还是全球货币政策服务,还是纯粹货币稳定政策服务博弈?2.法定与民间数字货币都是虚拟货币,都是不同的算法博弈:数字货币是由计算机算法来发行,是靠算法发出来的,比特币等私人货币不由央行说了算,最终由社会共识说了算。美联储发行美元,大国发行的法币由不由算法说了算、由不由模型说了算?从布雷顿森林体系解体以后,从美元和黄金脱钩以后,美元还是实体货币吗?是不是虚拟货币?创造数字货币的算法是否能否稳定法币的价值?3.数字货币/央行与商行相互作用博弈:央行的货币政策会直接作用到企业和个人身上,商业银行的货币乘数因子将消失,商业银行体系也将缩化,缩减为投资理财机构或商业贷款机构。央行发行数字货币,特别是中国人民银行发行数字货币M0,到底是跟谁在博弈?4.谁对风险直接负责的博弈:系统性金融风险、稳定和消费者保护,由此产生的风险或者系统性风险,未来由谁负直接责任?目前为止,各个国家央行对数字货币虽然表示兴趣,但还没有出现绝对意义的法定数字货币。中国人民银行没有任何一个具备法律地位的官员公开对全球宣布,我们的央行数字货币一定在多长时间内发行,一定要怎么发行。中国人民银行数字货币设计考量

动态 | 印度最高法院或本周就央行禁止银行加密业务作出裁决:印度最高法院将对印度中央储备银行(RBI)禁止银行加密业务作出裁决。法院可能会在本周决定,印度央行是否通过限制加密货币交易而越权。驻新德里的法院记者Upmanyu Trivedi表示,印度央行为自己的行为辩护,坚称比特币等数字货币不是货币。因此,印度央行这一决定的合法性将受到法院的检验。(Cryptonews)[2020/2/24]

讲一讲中国人民银行数字货币的设计考量,首先是双层支付体系。中央银行是商业银行的银行,这一双层体系是以账户为基础的货币体系的缩影。无须账户即可转移,对个人是优点,对央行就是缺陷。关于双层投放和双层运营结构,我不想阐述技术架构,只想问一下,如果央行做M0,能不能比商业银行更好的把握市场上支付的具体流程和环节?我是从央行出来的,在商业银行也都做过,我知道央行做不到,但商业银行可以做到。其次,中国发行的数字货币与谁竞争?国际货币发展战略定位准确吗?当前市场上,各种电子货币,包括支付宝、微信支付都在大幅度侵蚀我们的现金。目前纸钞的数字化替代只占流通货币的8%,央行再来做这个是在和谁竞争呢?中国连续三年在国际贸易全球排名第一,但人民币交付量、交易量在国外支付中没有超过2%,发行数字货币战略应该定位于人民币国际化,而不是国内的M0竞争。最后,数字货币分为批发和通用型CBDC,支付宝为电子货币,允许支付宝参与,就等于央行打算搞“合成型数字货币CBDC”,向支付宝提供结算服务于央行储备服务。我们央行是合成型的数字货币,既有批发,又有零售。2016年英格兰央行最早研发中心化数字货币RSCoin,但不告而败。我对这个问题可能研究不深刻、把握不准确,希望提出一些问题,哪怕我提的问题是不对的,希望我们未来发行的数字货币不要失败。非法定货币缺陷及其监管均衡框架

R3研究主管:2018年可能会上线一种形式的央行数字货币:全球区块链联盟和分布式账本软件创业公司R3的研究主管Antony Lewis表示,某种形式的央行数字货币将会在2018年上线,我们已经与一些中央银行进行了对话,他们正在尝试解决某些支付问题,而其中一种解决方案就是创建某种区块链类型的平台[2018/4/5]

关于非法定货币缺陷和监管框架,我只讲行政监管和市场自律哪一个更有效?Libra一直在这个漩涡当中出不来,核心原因是什么?是人们一直用中心化的思维、中心化的监管来看待区块链、看待数字货币、看待数字经济。Libra只是一个排头兵,未来不管是央行的数字货币还是私人的数字货币,都会面临同样的问题。有一个监管官员说因为是去中心化的,所以永远不会成功。但去中心化的思维和监管一定是核心。无论主权背书的法定数字货币、私人机构背书的私人数字货币,还是算法背书的自治数字货币,都将面临比现实世界更平等的竞争,任何一种数字货币如果不能迎合数字世界与其使用者对数字货币的特定需求,都有可能被背弃或处于下风。数字货币博弈与均衡现状

数字货币博弈与均衡现状指什么呢?虚拟与实体的博弈,代币与货币的博弈、货币与非货币的博弈、数字货币和非数字货币的博弈、法币和非法币的博弈,这些问题值得我们金融界研究,问题已经出现了,现在学界要加深研究,只有这样,真正的数字金融、数字货币才会走向健康发展的道路。拉加德认为,拒不接受虚拟货币可能不明智,她预计有些经济体可能更多使用虚拟货币,掀起“美元2.0”;虚拟货币可能颠覆传统的银行服务和央行监管模式。虚拟货币目前并未威胁法币和央行,但日后可能克服目前面临的很多技术挑战,可能比一些发币更便利、更稳定,作为支付方式更受青睐,可能迫使央行扩大监管范围。“美元化2.0”,为什么有些国家的国民宁可持有虚拟货币,也不用美元、欧元或者英镑这类现实的法币?虚拟货币可能比纸币更容易、更安全、更稳定,可能按1:1对美元,或者稳定的一篮子货币发行,发行可能完全透明,得到可靠的、预设的负责管理,由程序算法监控,甚至可能有一套反映宏观经济环境变化的智能规则。当然,博弈的结果是体制、机制、规则、模式还是技术取得胜利,中国、美国、欧盟等各个国家都有不同的长处。需要重新认识的几个关键性重大问题

日本央行行长:加密货币消费者需要得到保护,要监管也要创新:日本央行行长黑田东彦表示,对于数字货币来说,需要考虑到对消费者的保护。数字货币需要一些监管,但是同时也需要避免阻碍创新,数字货币可以成为金融系统的一个优势。[2018/3/20]

“人类文明共同体和人类金融货币共同体建设产品价值尺度阶段、金属价值尺度阶段、法定货币尺度阶段等等”,这是哈耶克提出的,很多人都反对。我不能说哈耶克一定是对的,但至少他给我们开辟了一个新的空间,让我们站在非中心化的角度,考虑数字货币未来的发展,包括法定数字货币和非法定数字货币的全球均衡和博弈。世界各国必须根据实际情况权衡央行数字货币的利弊,这不是我的观点,而是国际货币数字基金组织提出的观点。下面这张图的内容我就不赘述了。

发行数字货币主体信用的均衡

“民间的数字货币很难解决信任的问题,因此无法得到广泛的使用。如果民间数字货币是通过一个算法产生,背后并没有一个央行的发行体,就是通过一个算法,谁来维护民间数字货币的稳定性,其价值来源是什么,这是大有疑问的。”王信指出。但我认为,信用是否稳定可靠的关键在于信贷杠杆的控制欲扩大,我们要搞清楚都是市场交易中的主体,商品信用风险谁大?谁小?数字货币和普通货币的特殊性、差异性在哪?国家信用可能不是最理想的货币支撑,有些国家甚至比企业或者私人更不守信用。央行自上而下的系统性金融风险,与私人自下而上的部分可逐步把握和不可把握的数字货币均衡选择,是未来全球数字货币规范和风险均衡的必由之路,也是我们的选择。目前为止,全世界所有央行在数字货币上的技术依然是不成熟的,这是因为区块链技术对交易频次的限制和限定。在当前市场上,不管是法定数字货币还是非法定数字货币,甚至是市场上其它场景的应用,基本上都是部分上链、部分不上链,多链、侧链的模式。数字资产、数字货币天生自由的,时时刻刻都在全球流动性更强与风险性更大中博弈与均衡。这种风险的把握方式上值得大家深思,可能背离了区块链安全的本质。货币发行不是央行独有的权力,我认为,数字货币不应该仅由央行发行。谁能够最大范围实现线上线下同步应用?谁能够最大限度提供交易的便利性和安全性?不管是法币还是民间数字货币,被公众和市场接受的点对点技术实现的数字货币交易系统,才真正具有强大的生命力,其在金融业的应用将引发整个金融运行与经济运行模式的颠覆式重构。

标签:数字货币区块链LIBLIBRA数字货币交易所开发书籍影视币区块链有哪些libre币怎么兑换其他币libra币最新价格

父辈一代总把春节称之为“年关”,以往我们并不解其中味,但随着武汉疫情的持续发酵蔓延,一个史无前例的大“年关”摆在了全体华夏儿女的眼前.

编者按:本文来自互链脉搏,作者:互链脉搏·梁山花荣,Odaily星球日报经授权转载。继迅雷集团旗下网心科技于2018年5月发布“迅雷链开放平台”后,2019年11月,阿里旗下的蚂蚁区块链开始了“.

据成都链安态势感知平台统计数据显示,在过去一个月中,共发生『9』起较典型的安全事件。其中包括:DApp方面,本月内仅发生『1』起在波场上的安全事件:12月6日,TronLoungeDApp遭到回.

编者按:本文来自01区块链,作者:赵静,Odaily星球日报经授权转载。长沙一直致力于“智能制造”产业的发展,并提出加强核心技术攻关、推进典型示范应用、构建产业发展生态、提升风险防控能力,汇聚一.

编者按:本文来自白话区块链,作者:木沐,Odaily星球日报经授权转载。加密寒冬期又过去了一年,很多人、项目、机构带着各自的“梦想”不断勒紧裤腰带,想要撑过去,可实际情况却是,“腰都快勒断了”也.

有一篇文章《假如巴菲特要买比特币,他会怎么买?》。在币圈的朋友都知道巴菲特对比特币的态度是一如既往的讨厌甚至是不屑一顾。他曾经公开说比特币是“老鼠屎”.